※ 本記事は広告・プロモーションを含みます。

築浅のアパートで雨漏り。管理会社に連絡したら”これは風災ですね”の一言で片付けられた——もしそう言われたなら、その判断、鵜呑みにしないでください。

”風災”か”施工不備”か。たった一言の違いで、修繕費を誰が負担するかが変わり、数十万〜数百万円の差になります。私は賃貸業を10年営む大家です。建築会社や管理会社が”言いたがらない”真実と、泣き寝入りしないための立証方法を、すべてお見せします。

この記事の結論

- 築浅(引渡しから10年以内)の雨漏りは、まず「施工不備」を疑う。管理会社の「風災です」を鵜呑みにしない。

- 建築・販売・管理が同じ会社のとき、「風災」判断には利益相反が潜む(施工不備なら自社負担、風災なら保険でしのげる)。

- 新築から10年は品確法で「雨水の浸入を防止する部分」の瑕疵が法律で守られている。

- 保険会社への立証責任はオーナー側。写真・気象データ・過去画像で「風災か否か」を自分で裏取りする。

- 入居者からの家賃減額・損害賠償リスクもあるため、初動とスピードが手残りを左右する。

賃貸経営をしていると、ある日突然「お部屋で雨漏りが起きています」という連絡が入ります。築浅の物件ほど「まさか」と思うものですが、私が大家業を10年続けてきて痛感したのは、築浅の雨漏りこそ、管理会社の最初の説明を鵜呑みにしてはいけないということです。

とくに最近、同業の大家仲間から相談が増えているのが「管理会社から『風災(ふうさい)が原因です』と言われたが、本当にそうなのか?」というケース。室内クロスの復旧見積だけを出され、外壁側の根本原因や補修の説明がない——そんな違和感から相談が始まります。

この記事では、元・外資系企業で20年営業をしてきた交渉の視点と、FP2級・大家10年の実務から、「風災」か「施工不備」かをオーナー自身が見極める手順を、競合記事がほとんど触れない「品確法」「立証責任」「家賃減額リスク」まで踏み込んで解説します。読み終えるころには、管理会社と対等に話せる”武器”が手に入っているはずです。

なぜ管理会社は「風災」と言いたがるのか

❌ 「風災」を鵜呑みにする大家

管理会社の言い分を受け入れる

→ 自己負担で修繕

→ 品確法10年保証を使えないまま

→ 数百万円を損することも

⭕ 知識で立証する大家

風災か施工不備かを見極める

→ 証拠を集める

→ 品確法・瑕疵保険を使う

→ 正当な負担で解決する

結論から言うと、「風災」という結論は、管理会社にとって都合がいい場面があるからです。これは管理会社が悪人だという話ではなく、立場上そういう力学が働きやすい、という構造の問題です。

とくに注意したいのが、その物件の「建築・販売・管理」を同じ会社(またはグループ)が手がけているケースです。建売・新築アパートのパッケージ販売では珍しくありません。このとき原因が何と判断されるかで、誰がお金を払うかが180度変わります。

| 原因の判断 | 修理費を負担するのは | 建築=管理が同一会社の場合 |

|---|---|---|

| 施工不備・瑕疵 | 施工した会社(無償補修) | 自社の持ち出しになる |

| 風災(自然災害) | 火災保険(風災補償) | 自社は痛まない |

表のとおり、「風災」と判断されれば、施工会社は自社の責任(無償補修)を回避できます。だからこそ、原因の説明があいまいなまま「風災です」と言われたら、大家としては一歩立ち止まる必要があるのです。私は営業を20年やってきて、「相手の結論が、相手にとって得になる方向に偏っていないか」を最初に見る癖がつきました。雨漏りの原因究明も、まったく同じです。

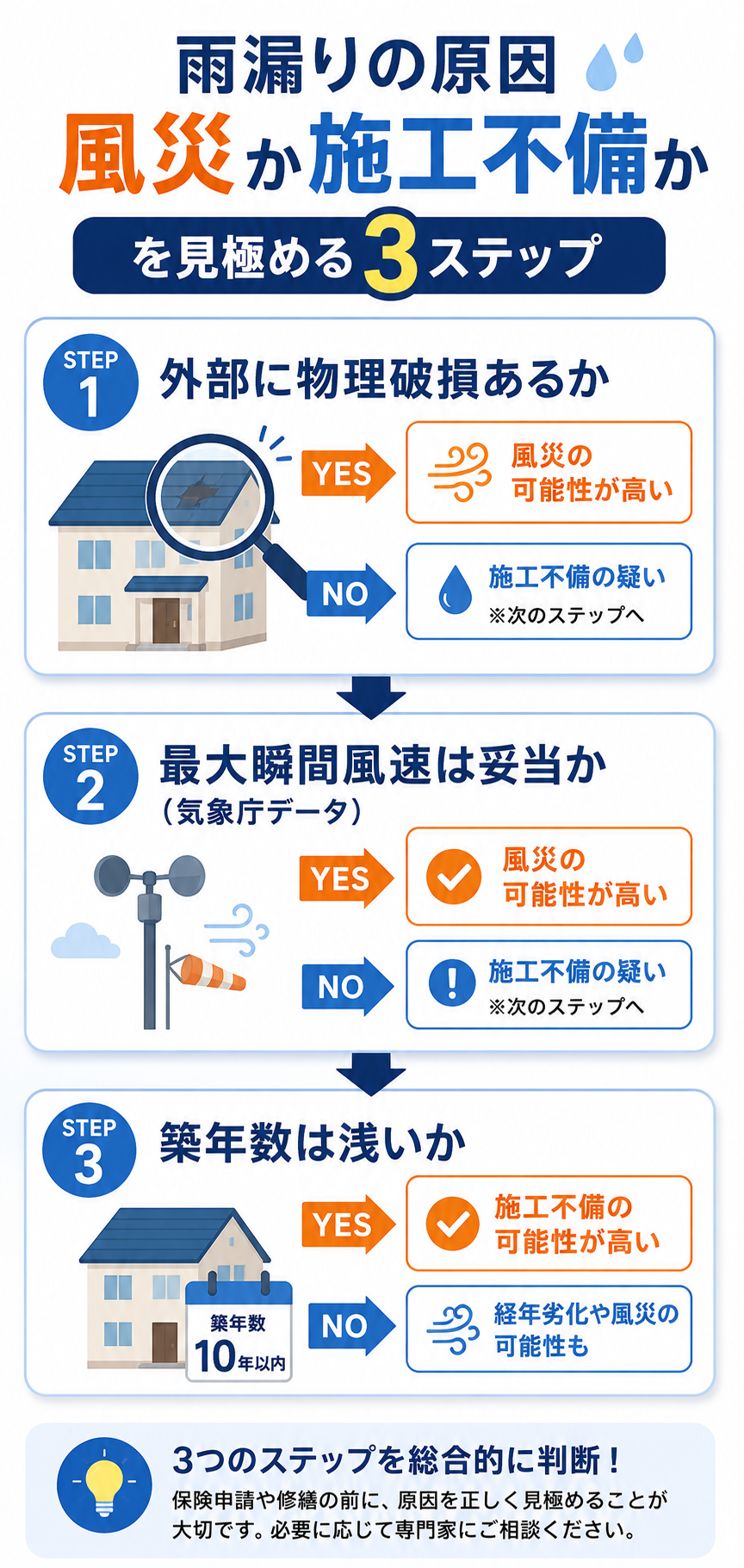

風災か施工不備か|大家が最初に見る3つの分岐

では、どう見極めるか。専門的な調査は最終的に建築士や調査会社の領域ですが、オーナーが最初に自分でチェックできる分岐が3つあります。

① 外部に「物理的な破損」があるか

火災保険の風災補償は、原則「強風によって建物が物理的に壊れた」ことが前提です。屋根材がめくれた、外壁材や換気フードが飛んだ・割れた——こうした破損があれば、風災として申請できる可能性が出てきます。逆に、外部に破損が見当たらないのに室内へ雨水が入った場合は、単なる吹き込み・浸み込みと判断され、保険の対象外になりやすい。そして外部破損がないのに雨水が入るということは、そもそも防水性能が足りていない=施工不備の疑いが濃くなります。換気フードや配管が外壁を貫通する部分(貫通部)のシーリング処理は、雨漏りの定番の弱点です。

② その日の最大瞬間風速は妥当か

「強風で壊れた」と言うなら、その日に本当に強風が吹いたのかを裏取りします。気象庁の過去の気象データ(アメダス)で、雨漏り発生日の最大瞬間風速を調べられます。穏やかな風速だったのに「強風で破損」と説明されているなら、そこに矛盾があります。私はトラブル時、まずこの数字を押さえてから話し合いに臨みます。数字は交渉で最も強い武器です。

③ 築年数が浅いほど施工不備の比重が上がる

築浅で、外部に破損もなく雨漏りが起きたなら、経年劣化は考えにくい。消去法で「施工時の防水処理に問題があったのでは」という線が太くなります。そして築浅であれば、次に説明する品確法という強力な後ろ盾が使えます。

風災・水災・経年劣化・吹き込み|保険が出る境界線

「雨漏り=火災保険で直る」と思われがちですが、実際は原因の分類によって、保険が出るか出ないかが分かれます。ここを押さえておくと、管理会社や保険会社の説明の意味が正確に読めるようになります。

| 原因の分類 | 火災保険の扱い(一般論) | 大家の打ち手 |

|---|---|---|

| 風災(強風で破損) | 風災補償の対象になり得る | 破損写真+風速データで申請 |

| 水災(ゲリラ豪雨・浸水) | 水災補償に入っていれば対象の場合あり | 契約の水災特約を確認 |

| 吹き込み(破損なし) | 対象外になりやすい | 施工不備の線を検討 |

| 経年劣化 | 原則対象外 | 築浅なら経年は考えにくい |

| 施工不備(瑕疵) | 保険ではなく品確法・瑕疵保険の領域 | 施工者へ無償補修を請求 |

ポイントは、「保険が出る/出ない」と「誰の責任か」は別の問題だということ。管理会社が「経年劣化なので保険は出ません」と言ってきても、築浅ならそもそも経年劣化ではなく施工不備=施工者の無償補修という可能性が残ります。分類をうやむやにされないことが大切です。

品確法の10年保証を知らない大家は損をする

ここが、ほかの雨漏り記事がほとんど触れていない最重要ポイントです。新築住宅には「品確法(住宅の品質確保の促進等に関する法律)」による10年間の瑕疵担保責任があります。

品確法では、新築住宅の引渡しから10年間、「構造耐力上主要な部分」と「雨水の浸入を防止する部分」の瑕疵について、施工者が瑕疵担保責任を負うと定められています(品確法94条・95条)。「雨水の浸入を防止する部分」には、屋根・外壁・開口部の建具などが含まれます。そして、これに反してオーナーに不利な特約を結んでも、その特約は無効です。

📅 引渡しからの時間軸イメージ

品確法の瑕疵担保責任

(雨水浸入を防ぐ部分)

契約・保証次第

※築浅(10年以内)の外壁・屋根まわりの雨漏りは、施工不備なら法律上は無償補修の対象になり得る。

つまり築10年以内の外壁・屋根まわりの雨漏りは、原因が施工不備(瑕疵)であれば、法律上は施工者が無償で直す義務があるということ。「風災だから保険で」と言われた瞬間に、この10年保証の話が静かに消えてしまうのは、大家にとって大きな損失になりかねません。だから私は管理会社に「これは品確法の瑕疵担保責任の対象ではないのか」を明確に問うようにしています。この一言があるかないかで、相手の対応の本気度が変わります。

住宅瑕疵担保責任保険(JIO等)と防水保証書の使い方

新築住宅には、品確法に加えて住宅瑕疵担保責任保険(JIO=日本住宅保証検査機構などが提供)が付いていることが多く、引渡し時に防水保証書を受け取っているケースもあります。手元の書類を引っ張り出してください。

- 瑕疵保険の付保証明書:施工者が倒産していても保険から補修費が出る仕組み

- 防水保証書:防水層・外壁の保証範囲と年数が書かれている。保証期間内なら強い根拠になる

- 引渡し時の図面・仕様書:どんな防水仕様だったかを照合できる

これらが手元にあるなら、「風災ではなく瑕疵の可能性があるので、瑕疵保険・防水保証の適用を検討したい」と切り出せます。書類は、感情論ではなく契約と制度で話を進めるための盾になります。

広告

📚 私が大家のトラブルに強くなれたのは「体系的に学んだ」から

雨漏り対応も、保険も、契約も——結局は「知っているか」で手残りが変わります。正直に言うと、私がこうした判断を落ち着いてできるようになったのは、ファイナンシャルアカデミーのお金の教養講座を実際に受講して学んだからです。いきなり有料は不安、という方も、まずは無料の体験講座・セミナーで雰囲気を確かめてから続けるか決められます。お金と不動産の”基礎体力”は、一生モノの投資になります。

立証責任はオーナー側|証拠の集め方チェックリスト

覚えておきたい現実があります。保険会社に対する立証責任は、原則としてオーナー側にあるということです。「風災だと思う」では保険金は下りません。「この強風で、この部分がこう壊れて、ここから雨水が入った」を、こちらが示す必要があります。保険申請でも、施工不備の追及でも、勝負を分けるのは証拠。私の経験上、写真が成否の8割を握ると言っても言い過ぎではありません。

✅ 証拠チェックリスト

- □ 被害写真:室内の雨染み+外壁・換気フード・貫通部を「引き」と「寄り」で撮る

- □ 気象データ:気象庁サイトで発生日の最大瞬間風速を取得・印刷

- □ 過去画像:Googleストリートビューで「以前は正常だった」を確認(強力な証拠)

- □ 時系列メモ:発覚日・連絡日・回答内容を記録し、説明の矛盾を可視化

- □ 保証書・図面:防水保証書・瑕疵保険・仕様書を手元に揃える

とくにGoogleストリートビューでの過去比較は、意外と見落とされがちな強力な証拠です。「過去は問題なかった → 築浅で破損なく雨漏り → 施工不備の疑い」という流れを、客観的な画像で作れます。なお、原因の仮説を整理する段階で生成AIに壁打ちするのも一つの手ですが、AIは誤りも多く鵜呑みは禁物。最終判断は、一次情報(現物・データ・専門家)で裏を取ってください。

管理会社への「効く」聞き方|書面で根拠を求める

口頭で「本当に風災なんですか?」と聞いても、話は前に進みません。営業20年で学んだのは、相手に「記録に残る形で」根拠を求めると、対応の質が変わるということ。メールや書面で、次の4点を具体的に問いましょう。

管理会社に書面で確認したい4点

- どの気象条件(発生日・最大瞬間風速)を「風災」の根拠としているのか

- 屋外フード・シーリング・外壁の貫通部を、どのように確認したのか(調査写真の提示を求める)

- 「施工不備ではない」と判断した具体的な根拠は何か

- 品確法の瑕疵担保責任・防水保証の対象外と判断した理由は何か

ポイントは、感情的に責めるのではなく、淡々と根拠資料を求めること。誠実な会社なら写真と説明を出してきますし、根拠があいまいな場合は、その時点で交渉の主導権がこちらに移ります。私はいつも「責める」のではなく「事実を揃える」スタンスで臨みます。そのほうが、結果的に話が早いからです。

見落とし厳禁|入居者からの「家賃減額」リスク

雨漏り対応で大家が忘れがちなのが、入居者側の権利です。2020年の民法改正で、賃借物の一部が使用・収益できなくなった場合、賃料はその割合に応じて当然に減額され得る(民法611条1項)と整理されました。雨漏りで一部屋が使えない、家財が濡れた——こうした状態を放置すると、家賃減額や損害賠償の話に発展します。

- 初動の速さがすべて:発覚後すぐに状況確認・応急処置・連絡を入れる。放置が一番のリスク

- 使用不能の範囲を記録:減額交渉になった際、客観的な範囲を示せるようにしておく

- 家財被害:入居者の家財は入居者の家財保険、建物は大家の火災保険、と切り分けて案内

つまり雨漏りは、「原因究明(対施工会社)」と「入居者対応(家賃・損害)」の二正面作戦になります。原因でモメている間も、入居者対応の時計は止まりません。だからこそ、根拠集めはスピード勝負なのです。

それでも動かないときの相談先

管理会社が根拠を示さず、補修にも応じない場合は、第三者の力を借ります。

- 第三者の建築士・雨漏り調査会社:中立な立場で原因を診断(散水調査など)。施工不備が立証できれば費用を回収できる場合も

- 住宅瑕疵保険の事業者(JIO等):付保されていれば保険者を通じた補修の相談ができる

- 住まいるダイヤル(住宅紛争処理支援センター):住宅トラブル相談を受け付ける公的窓口

- 管理会社そのものの見直し:対応に不信が残るなら、管理体制を見直す判断も必要

管理会社との関係に根本的な不信が芽生えたなら、管理委託先を変えるのも選択肢です。具体的な手順は 管理会社の変え方完全ガイド にまとめています。

広告

🏢 「この物件・この管理で大丈夫か」を第三者に相談したい方へ

施工や管理の質は、買う前・任せる前にしか選べません。これから物件を増やす方や、運営を見直したい方は、JPリターンズの無料個別面談で、物件選びやリスクの考え方を相談してみるのも一つの手です(オンライン可・無料)。

よくある質問

Q. 築浅でも雨漏りは経年劣化扱いになりますか?

A. 築浅で外部に破損もないのに雨漏りした場合、経年劣化は考えにくく、施工不備(瑕疵)の疑いが濃くなります。引渡しから10年以内なら品確法の瑕疵担保責任の対象になり得ます。

Q. 管理会社が「風災」と言えば、もう保険申請しかないのですか?

A. いいえ。風災と施工不備は別問題です。外部破損の有無・気象データ・築年数を確認し、施工不備の可能性があれば、品確法や瑕疵保険の適用をオーナーから主張できます。

Q. ゲリラ豪雨の雨漏りは火災保険で出ますか?

A. 豪雨・浸水は「水災」にあたり、水災補償に加入していれば対象になる場合があります。風災・水災・吹き込みのどれに当たるかで扱いが変わるため、まず保険契約の補償範囲を確認しましょう。

Q. 雨漏りで入居者から家賃減額を求められたら?

A. 民法611条により、雨漏りで部屋の一部が使えなくなった場合、賃料は当然に減額され得ます。減額幅でもめないためにも、初動の速さと使用不能範囲の記録が重要です。

Q. 立証はオーナーがしないといけないのですか?

A. 保険会社への立証責任は原則オーナー側です。写真・気象データ・過去画像など客観的な証拠を自分で揃えることが、保険申請でも施工不備の追及でも前提になります。

まとめ|「風災」の一言を鵜呑みにしない

築浅の雨漏りで管理会社から「風災です」と言われたら、立ち止まって次を確認してください。

- 外部に物理的な破損はあるか(なければ施工不備の疑い)

- その日の最大瞬間風速は妥当か(気象庁データで裏取り)

- 築10年以内なら品確法・瑕疵保険・防水保証が使えないか

- 風災・水災・吹き込み・経年劣化・施工不備のどれかを切り分ける

- 写真・気象データ・過去画像で、自分の手で証拠を固める

- 入居者の家賃減額リスクに備え、初動を速くする

賃貸経営は、こうした一つひとつのトラブル対応で、手残りもストレスも大きく変わります。雨漏りはその典型です。「相手の結論が相手の得になっていないか」を見る目と、制度の知識さえ持てば、築浅の雨漏りは決して泣き寝入りする話ではありません。

あわせて読みたい(大家10年シリーズ)

※本記事は一般的な制度・実務の解説であり、個別の事案について法的助言を行うものではありません。実際のトラブル対応は、建築士・弁護士・住宅紛争処理支援センター等の専門家にご相談ください。情報は執筆時点のものです。

※本記事には広告(アフィリエイトリンク)が含まれます。リンク経由のお申し込みにより当ブログに報酬が発生する場合がありますが、読者の皆さまに追加費用は一切かかりません。