※ 本記事は広告・プロモーションを含みます。

不動産賃貸業8年×FP2級×ファイナンシャルアカデミー受講生

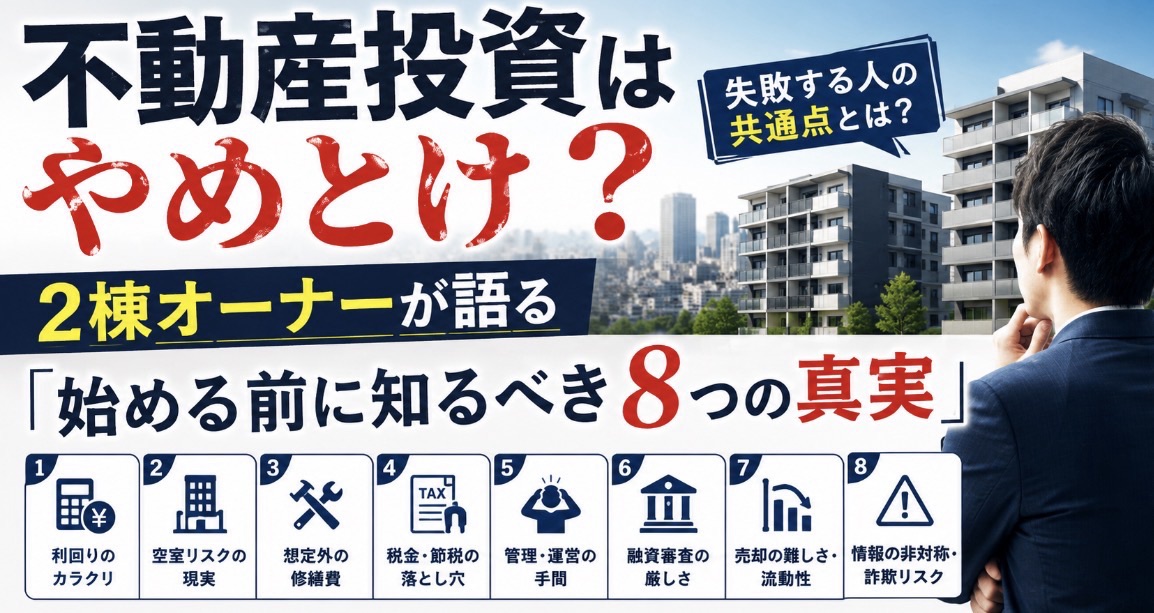

区分・一棟・戸建て、RC・木造、新築・中古——

「結局どれがいいの?」に2棟保有の現役オーナーが本音で答えます。

🎯 この記事の役割と関連記事

🏘️ 本記事は「物件種類10パターン|2棟オーナーが語る選び方」型|投資戦略・物件タイプ選定に特化。

別の角度の関連記事はこちら:

不動産投資の物件選びでは「区分・一棟・戸建」「地方・都市」「中古・新築」「RC・鉄骨・木造」など、選択肢が多すぎて迷うのが普通です。しかし、すべてを理解する必要はありません。自分の目的と戦力に合うパターンを見極めることが最優先です。

本記事では10パターンの物件種類を、2棟保有(関西一棟RC+関東一棟アパート)の実体験ベースで比較します。

🚨 物件選びで損する人の共通パターン

- 「新築ワンルーム=安全」と思い込んでいる

- 利回りだけで比較し、管理費・修繕積立金を計算に入れていない

- 出口戦略(売却先・売却価格)を考えずに物件タイプを選んでいる

- 自分の年収・自己資金に合わない物件タイプに手を出そうとしている

1つでも該当するなら、10パターンの特徴を理解してから判断してください。

🏠 区分 / 一棟 / 戸建て 早わかり比較

| 項目 | 区分マンション | 一棟 | 戸建て |

|---|---|---|---|

| 初期費用 | 小さい | 大きい | 中 |

| 空室時の打撃 | 1室空室=収入0 | 他室で分散 | 空室=収入0 |

| 管理の手間 | 少(管理組合) | 多(全部自分) | 中 |

| 融資の引きやすさ | 入りやすい | 属性次第で大きく | 物件次第 |

| 向く人 | 少額から始める初心者 | 規模を取りたい人 | 長期入居を狙う人 |

※「安いから区分」で始めると空室=収入ゼロの落とし穴。自己資金・属性・出口で選ぶ。以下で1タイプずつ解説します。

- 区分マンション|少額スタートの落とし穴

- 一棟アパート・マンション|スケールの力と管理の現実

- 戸建て投資|ファミリーの長期入居 vs 空室リスク

- 地方 vs 都市|利回りと空室リスクのトレードオフ

- 中古 vs 新築|融資期間と減価償却の駆け引き

- 居住用 vs 店舗・オフィス|初心者は居住用一択

- ワンルーム vs ファミリー|間取りで変わる投資特性

- RC vs 鉄骨 vs 木造|構造で変わる融資と税金

- オーナーチェンジ vs 空室物件|入居済みの安心 vs 中身が見えないリスク

- 目的別おすすめパターン|あなたに合う物件はどれか

- 物件種類別|融資の引きやすさランキング

- 【失敗例】物件タイプ別に見た「初心者がやりがちな購入ミス」

- 物件選びの判断力を鍛えるには

- 📊 REIT(不動産投資信託)vs 実物不動産投資|どっちを選ぶ?

- 💰 不動産投資 少額で始める3つの方法

- 🔍 不動産投資の仕組み 図解で理解する

- 📋 不動産投資 種類 完全一覧

- 不動産投資の利回り|表面と実質の違いを理解する

- 不動産投資の成功率と現実|データで見る

- まとめ|「全部を知る」より「自分に合うものを選ぶ」

- よくある質問(FAQ)

区分マンション|少額スタートの落とし穴

区分マンション投資は「自己資金数百万円から始められる」という手軽さが最大の売り。しかし、手軽さの裏にあるリスクを理解せずに始めると痛い目を見ます。

メリット

- 少額(数百万円〜)で始められる

- 管理組合が共用部を維持

- 売却時の流動性が比較的高い

デメリット

- 空室=収入ゼロ(分散不可)

- 担保評価が弱く次の融資に響く

- 新築区分は収支悪化・売却損リスク大

オーナーの本音:新築ワンルームは特に注意。購入直後に2〜3割の価値下落が起こり、ローン残債>市場価格の「オーバーローン状態」に陥りやすい。SNSで「月1万円の積立感覚で資産形成」と勧める業者がいますが、実態はCFマイナスの持ち出しです。

一棟アパート・マンション|スケールの力と管理の現実

一棟物件は6〜20戸をまとめて保有するため、空室リスクを戸数で分散できるのが最大の強み。私が保有する関東の6戸アパートも、1部屋空いても残り5部屋のCFでカバーできる構造です。

メリット

- 空室リスクの分散効果

- 土地ごと所有で積算評価が高い

- 経営の自由度が高い(家賃設定・修繕判断)

デメリット

- 投資額が大きい(数千万〜数億円)

- 競争が激しく良い物件が少ない

- 管理トラブル(騒音・ゴミ・滞納)が増えやすい

2026年のSNSでは一棟投資の情報発信が活発で、X・Threadsに現役大家のリアルな運営報告が増えています。ただし「利回り○%達成!」の投稿だけを見て判断するのは危険。管理コスト・修繕費・空室期間まで含めた実質CFで判断してください。

戸建て投資|ファミリーの長期入居 vs 空室リスク

戸建て投資はファミリー層の長期入居が期待できる手堅い手法。初心者からの関心も高いジャンルです。

メリット

- ファミリー入居で平均6年以上の長期定着

- 土地値が残るため出口戦略が立てやすい

- 自主管理でもオペレーション可能

デメリット

- 空室時は1戸=収入ゼロ

- 面積が広い分、修繕費が高額になりやすい

- 客付けに時間がかかることがある

地方 vs 都市|利回りと空室リスクのトレードオフ

地方物件

✔ 表面利回り10〜15%も狙える

✔ 積算評価が高く融資が出やすい場合も

✘ リスク:人口減少エリアは空室が埋まらない

都市物件

✔ 入居付けが強く空室リスク低い

✔ 資産価値が維持されやすい

✘ リスク:利回りが低くCFが薄い

私自身、関西(都市寄り)と関東(郊外)の2棟を持つことでリスク分散しています。どちらか一方に偏らず、目的に合わせて組み合わせるのが現実的な戦略です。

中古 vs 新築|融資期間と減価償却の駆け引き

中古物件

✔ 価格が安く利回りが高い

✔ 減価償却を短期で取れる(築古木造4年)

✘ リスク:融資期間が短く月々の返済が重い

新築物件

✔ 融資期間が長くCFに余裕が出やすい

✔ 入居付けが圧倒的に有利

✘ リスク:価格プレミアムが乗り利回りが低い

2026年の融資環境では、日銀の段階的利上げにより事業性評価(物件の収益力)の比重が増しているため、中古でも収益性が証明できれば融資が通りやすくなっています。逆に新築でもCFが出ない物件には厳しい目が向けられる時代です。

居住用 vs 店舗・オフィス|初心者は居住用一択

店舗・オフィス物件は利回りが高い反面、景気変動の影響をモロに受けます。コロナ禍でオフィス空室率が急上昇したのは記憶に新しいところ。

初心者は居住用一択です。理由はシンプルで、「住む場所」は景気に関係なく需要がなくならないから。滞納・修繕・原状回復などの対応は必要ですが、管理会社に委託すれば本業と両立できます。

ワンルーム vs ファミリー|間取りで変わる投資特性

ワンルーム・1K

✔ 修繕費・原状回復費が安い

✔ 単身需要は都市部で底堅い

✘ リスク:供給過多・投資家競争が激しい

ファミリータイプ(2LDK〜)

✔ 長期入居(平均6年以上)で安定

✔ 実需売却の出口も取れる

✘ リスク:購入費・リフォーム費が高い

RC vs 鉄骨 vs 木造|構造で変わる融資と税金

構造

RC造

法定耐用年数:47年

融資期間:長い(30年超も)

✔ 耐久性・遮音性が高い

✘ 維持費・修繕費が高額

構造

鉄骨造

法定耐用年数:34年

融資期間:中程度

✔ RC/木造の中間バランス

✘ 遮音性がRCに劣る

構造

木造

法定耐用年数:22年

融資期間:短い

✔ 減価償却が早い(節税向き)

✘ 耐久性・融資面で弱い

オーナーの本音:私はRC一棟と木造アパートの両方を保有。RCは融資期間30年超でCFに余裕が出やすく、木造は減価償却のスピードで節税メリットが大きい。どちらが正解ではなく、目的によって使い分けるのが現実解です。

オーナーチェンジ vs 空室物件|入居済みの安心 vs 中身が見えないリスク

オーナーチェンジ物件

✔ 購入直後から家賃収入あり

✔ レントロールで収益実績が見える

✘ リスク:室内の状態が確認できない

空室(空き)物件

✔ 内覧でき、リフォーム計画が立てやすい

✔ 家賃設定を自分で最適化できる

✘ リスク:入居が決まるまで収入ゼロ

目的別おすすめパターン|あなたに合う物件はどれか

CF重視・脱サラ志向

地方一棟RC or 一棟アパート(中古)

表面利回り10%以上を狙い、戸数分散でCFを積み上げる

資産形成・安定重視

都市部の中古一棟 or 区分(駅近)

CFは薄くても資産価値の下落リスクを抑える

少額スタート・副業型

中古戸建て(300〜800万円帯)

自主管理でコストを抑えつつ経験を積む

節税メイン

築古木造(減価償却4年)

高年収の方が所得圧縮に活用

物件種類別|融資の引きやすさランキング

物件タイプを選ぶ時、利回りや管理のしやすさだけでなく「融資が引けるか」が極めて重要です。融資が引けない物件は、どれだけ利回りが高くても素人には買えません。私が10年の不動産投資で実感した、金融機関の融資姿勢を整理します。

| 物件タイプ | 融資のしやすさ | 主な融資元 |

|---|---|---|

| 新築区分マンション | ◎ | プロパー・アパートローン |

| 中古区分マンション | ○ | 日本政策金融公庫・信金 |

| 新築一棟RC | ○ | 地銀・信金(属性次第) |

| 中古一棟RC(築20年以内) | △ | 地銀・信金(耐用年数残次第) |

| 店舗・オフィスビル | × | プロパー(属性極めて高い場合のみ) |

初心者ほど「融資のしやすさ◎〜○」のタイプから入るのが王道です。私自身も最初の物件は新築〜築浅RCを地銀融資で購入し、賃貸経営の実績を作ってから次の物件に挑戦しました。融資ハードルが高い物件にいきなり挑むと、自己資金を食い潰して詰みます。

【失敗例】物件タイプ別に見た「初心者がやりがちな購入ミス」

10年間の不動産投資で見てきた、物件タイプ別の典型的な失敗パターンを整理します。実体験と知人大家から聞いた話をベースにしています。

区分マンションの典型ミス:表面利回りに飛びつく

「築古区分・利回り12%」と聞いて飛びついた知人。実際は管理費・修繕積立金・固定資産税・PMフィー・空室期間を引くと実質利回り3%。家賃下落・修繕費発生で5年後にCFがマイナスに転落。区分は管理組合の動きを止められないので、共用部の劣化が進むと売却もしづらくなります。

一棟RCの典型ミス:築年数の盲点

築22年RCを「耐用年数25年だから大丈夫」と購入した知人。金融機関の評価耐用年数は税法とは別で、物件の状態によって5〜10年短く査定されることがあります。融資期間が予想より短くなり、月CFが想定の半分に。築古RCは金融機関の物件評価で長期キャッシュフローを確認すべきです。

戸建ての典型ミス:再販を当てにする

「DIYして高く売れる」とSNSで人気の戸建て投資。実際は立地が悪い物件は売却時に買い手がつかず、想定の半額でしか売れないケースが多発。賃貸需要だけでなく「最終的に誰に売るか」をイメージできない物件は、出口で詰みます。

地方一棟の典型ミス:人口動態の見落とし

地方は利回りが高いですが、10年後に賃貸需要が残っているかが最大の論点。市町村別の20代〜30代人口推移をRESAS等で確認せずに購入し、5年で空室率50%超になった事例も見ています。

「区分と一棟、自分にはどちらが合う?」をプロに相談

10パターンの特徴を理解しても、自分の年収・自己資金・目的に最適なタイプは一人では判断しにくいもの。トウシェルなら不動産投資の専門家に無料で相談でき、あなたに合った物件タイプと投資戦略を一緒に整理できます。

※オンライン対応|しつこい営業なし|相談だけOK

物件選びの判断力を鍛えるには

10パターンの特徴を理解しても、実際の物件を前にすると判断に迷うのが普通です。「この物件は買いか見送りか」を瞬時に判断する力は、体系的な学びの中で身につきます。

「物件の数字で判断する力」は体系的に学べる

私自身、ファイナンシャルアカデミーでレントロール分析・積算評価・融資交渉を体系的に学び、1棟目の判断に直結しました。物件種類の知識だけでなく「この物件のどこを見るか」の実践力が欲しい方に。

※受講料無料・予約後キャンセル可

あわせて読みたい

📊 REIT(不動産投資信託)vs 実物不動産投資|どっちを選ぶ?

「不動産投資 種類」を検索すると上位に「REIT(不動産投資信託)」が出てきます。実物不動産投資との違いを整理します。

| 項目 | REIT(不動産投資信託) | 実物不動産投資 |

|---|---|---|

| 最低投資額 | 1-20万円(1口) | 500万円〜数億円 |

| レバレッジ | 不可(現金一括) | 融資5-30倍可 |

| 流動性 | 株式並みに高い | 低い(売却数ヶ月) |

| 利回り | 3-5%(分配金) | 5-15%(家賃収入) |

| 節税効果 | 限定的 | 大(減価償却・損益通算) |

| 運用の手間 | ほぼゼロ | 中-大(管理会社依頼可) |

| キャピタル益 | 株価次第 | 長期で物件価値次第 |

| NISA活用 | 新NISA可 | 不可 |

どちらが向いている人?

- REIT向き:年収300-500万・少額から・手間ゼロ・流動性重視

- 実物向き:年収500万以上・融資レバレッジ活用・節税重視・長期保有OK

💰 不動産投資 少額で始める3つの方法

「不動産投資 少額」のニーズに応える具体的選択肢を整理。

① REIT(1-20万円〜)

証券口座あれば即購入可能。「Jリート総合指数」連動ETFなら分散投資も簡単。NISAで非課税運用も可能。

② 不動産クラウドファンディング(1万円〜)

COZUCHI・FUNDS・CREALなど10社以上のサービス。1-3年の短期運用・予定利回り3-8%。元本保証はないが優先劣後構造で初心者向き。

③ 地方戸建て投資(300-500万円〜)

実物不動産の最少額エントリー。築古戸建てを現金購入で利回り10%超も可能。リフォーム・客付けは経験必要。

🔍 不動産投資の仕組み 図解で理解する

不動産投資の基本構造は「融資 × 物件 × 家賃収入 × 経費」の4要素。それぞれの関係を整理します。

収支の基本構造

- 家賃収入:満室時の月額家賃の合計(年間総収入)

- 経費:管理費・修繕費・固定資産税・保険・水光熱・空室損失

- 融資返済:元金返済 + 金利支払い

- キャッシュフロー:家賃収入 – 経費 – 融資返済 = 月々の手取り

- 税金:減価償却を計上した上で課税所得計算

長期で見る「資産形成のメカニズム」

- 毎月のキャッシュフロー:1物件 月1-10万円

- 融資元本返済:30年で物件価値が「自分の資産」に

- 家賃下落:年1%程度の緩やかな下落(築古は加速)

- 出口:30年後の売却 or 子孫への相続

📋 不動産投資 種類 完全一覧

本記事の各セクションを「種類別一覧」として再整理:

| 分類軸 | 選択肢 | 主な特徴 |

|---|---|---|

| 物件タイプ | 区分 / 一棟 / 戸建て | 規模・初期投資・管理難易度が異なる |

| 築年数 | 新築 / 築浅 / 中古 / 築古 | 融資期間・利回り・修繕費が異なる |

| 構造 | RC / 鉄骨 / 木造 | 融資期間・減価償却・耐用年数 |

| 用途 | 居住用 / 店舗 / オフィス | 初心者は居住用一択 |

| 立地 | 都市 / 地方 | 利回り vs 空室リスクのトレードオフ |

| 間取り | ワンルーム / ファミリー | 入居者層・退去頻度が異なる |

| 取得方法 | オーナーチェンジ / 空室 | 入居率の安心 vs 自由度のトレードオフ |

| 投資形態 | 実物 / REIT / クラウドファンディング | レバレッジ・流動性が異なる |

不動産投資の利回り|表面と実質の違いを理解する

物件種類を比較するうえで避けて通れないのが「利回り」の正しい理解です。不動産投資の利回りには「表面利回り」と「実質利回り」の2種類があり、この違いを把握しないまま物件を比較すると判断を誤ります。

表面利回り

年間家賃収入 ÷ 物件価格 × 100

経費を含まないため物件のスクリーニング(ふるい分け)に使う指標。広告で目にする利回りはほぼこれ。

実質利回り(ネット利回り)

(年間家賃収入 – 年間経費)÷(物件価格 + 諸費用)× 100

管理費・修繕積立金・固定資産税・空室損失を差し引いた実際の収益力。購入判断はこちらで行う。

オーナーの本音:私の関東アパートは表面利回り9.8%ですが、管理費・修繕費・空室を差し引くと実質利回りは6%台。この3%以上の差を理解せずに「利回り10%だから安心」と思い込むのは危険です。物件種類ごとに経費率が異なるため、同じ表面利回りでも手残りが全く違います。

不動産投資の成功率と現実|データで見る

「不動産投資 成功率」は多くの方が気にするテーマですが、公式な統計データは存在しません。ただし、業界の各種調査や10年間の大家コミュニティでの実感をもとに、現実的な成功の目安を整理します。

- 健全経営(月次CFプラス維持):全体の約60〜70%(管理会社に委託し安定運営している層)

- 目標CF達成(月10万円以上のCF):全体の約20〜30%(複数棟所有・物件選定力がある層)

- 苦戦・損切り:全体の約20〜30%(物件選定ミス・過剰レバレッジ・管理放置が主因)

成功率を上げるポイントは、物件タイプの選び方より「数字で判断する力」と「撤退基準の事前設定」です。大家歴8年で見てきた限り、失敗する人の共通点は「利回りだけで買う」「出口を考えていない」「融資限度額いっぱいまで借りる」の3つ。逆にこの3つを回避すれば、どの物件タイプでも大きな失敗は防げます。

まとめ|「全部を知る」より「自分に合うものを選ぶ」

10パターンの物件種類を解説してきましたが、すべてに手を出す必要はありません。

物件選びの3原則

- 目的を決めてから物件を見る(CF重視?資産性?節税?)

- 自分の戦力(年収・自己資金・属性)に合う範囲で選ぶ

- 1つの種類に詳しくなってから横展開する

私は「一棟RC×一棟木造アパート」の2棟体制ですが、最初から一棟を狙ったわけではありません。ファイナンシャルアカデミーで基礎を学び、大家コミュニティで人脈を作り、1棟目の成功体験を土台に2棟目へ進みました。焦らず、正しい順番で進めることが最大のリスクヘッジです。

あなたの「次の一手」はどれ?

- 「まず基礎を体系的に学びたい」 → ファイナンシャルアカデミー無料体験

- 「自分に合う物件タイプを相談したい」 → トウシェル無料相談

- 「具体的な物件紹介を受けたい」 → JPリターンズ無料面談

※3つとも無料で、聞くだけの利用OK。無理な契約は不要、合わなければ断ってください。

よくある質問(FAQ)

不動産投資には空室・家賃下落・金利上昇・災害・流動性などのリスクがあります。本記事は著者の実体験に基づく情報提供であり、特定の投資成果を保証するものではありません。最終的な投資判断はご自身の責任で行ってください。