「高齢世帯は平均2,000万円、現役世代の自分はほとんどゼロ」——そんなニュースに、ため息が出る人は多いはずです。でも、格差を嘆いても家計は1円も増えません。大事なのは「自分が今、どの順番で手をつけるか」。商品選びの前に“順序”を間違えなければ、負担が重い現役世代でも家計は確実に変わります。FP2級・大家8年・外資系カード会社の元営業10年の視点で、今やるべき順番を整理します。

この記事の結論(30秒)

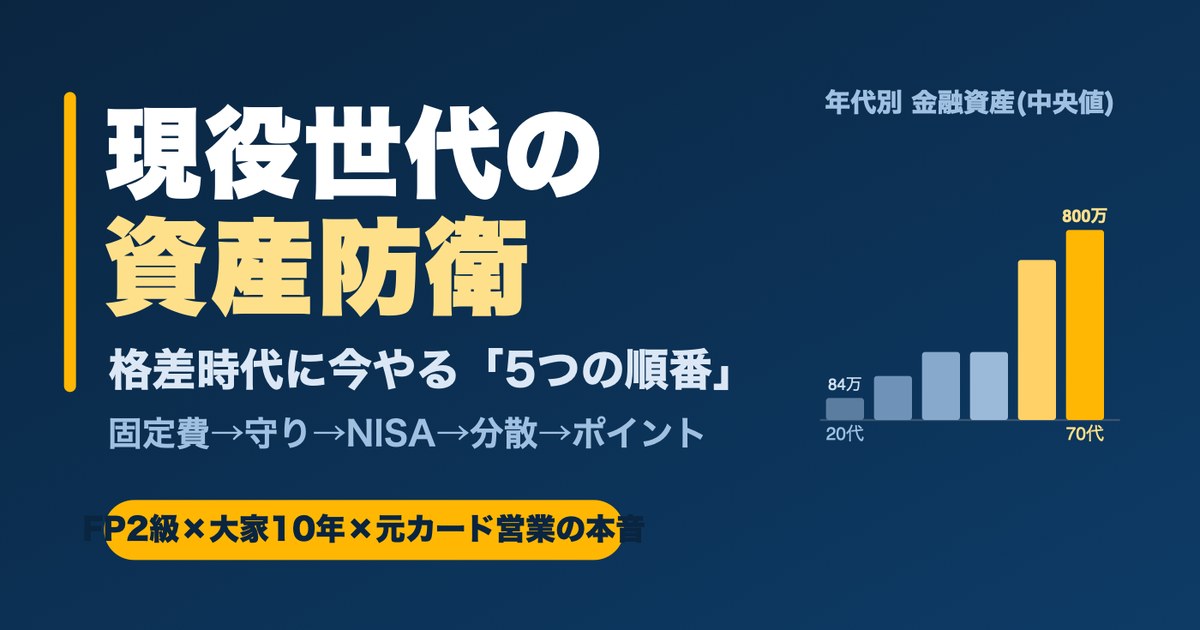

- 世代間の資産差は事実(20代の金融資産中央値84万円 vs 70代800万円)。でも嘆くより「順序」が効く。

- 現役世代の順番は ①固定費で“入金力”を作る ②守りの現金 ③NISAで非課税 ④余力で分散 ⑤ポイントで取りこぼし減。

- 大手が軽視する起点は「商品選び」ではなく「固定費=支出」。ここから始めると一番効く。

- ※本記事は一般的な考え方の整理です。投資は自己責任。特定の商品・銘柄の推奨ではありません。

数字で見る|世代間で資産・負担はどれだけ違うのか

まず感情を抜きにして、データだけを見ます。二人以上世帯の金融資産を年代別に並べると、こうなります。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 382万円 | 84万円 |

| 30代 | 677万円 | 180万円 |

| 40代 | 944万円 | 250万円 |

| 50代 | 1,168万円 | 250万円 |

| 60代 | 2,033万円 | 650万円 |

| 70代 | 1,923万円 | 800万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」二人以上世帯・金融資産非保有を含む

「平均」と「中央値」が大きく離れているのがポイントです。平均は一部の富裕層が押し上げるため、実感に近いのは中央値のほう。20代の中央値84万円に対し70代は800万円——純粋な金額だけで約10倍の差があります。さらに若い世代は住宅ローンを抱えるため、資産から負債を引いた「純資産」で見ると差はもっと開きます。

そこに重なるのが負担の増加です。所得に占める税・社会保険料の割合(国民負担率)は、1970年度の24.3%から、2026年度見通しで45.7%まで上昇しています(財務省)。稼ぎの約半分が税と保険料という時代で、その負担増の多くは現役世代の社会保険料に乗っています。

ただ誤解してほしくないのは、これは「誰かがズルをしている」話ではなく、制度設計(年金の賦課方式=今の現役が今の高齢者を支える仕組み)と人口動態の“構造”だということ。怒っても変わりません。だからこそ、自分の手元でできることに集中するのが現実解です。

なぜ高齢世代に資産が偏るのか|4つの構造

高齢世帯にお金が集まるのは、偶然ではなく構造的な理由があります。

- ① 退職一時金:大企業・大卒モデルで約2,000万円規模(厚労省)。人生の後半でまとまった資産が一気に積み上がる。※中小・非正規は下振れする点に注意。

- ② 持ち家率の高さ:65歳以上の持ち家率は約81.6%(総務省)。住居費の負担が軽く、資産として家が残る。

- ③ 年金という“取り崩さない柱”:年金収入があるため貯蓄を一気に取り崩す必要がなく、資産が減りにくい。

- ④ 相続のタイミング:相続が高齢になってから発生する「老々相続」で、高齢層内にお金がとどまりやすい。

つまり現役世代は、これらがまだ揃っていない“資産形成の途中”にいるだけ。スタート地点が違うのは当然で、勝負は「これからの順序」で決まります。

現役世代が“今”動かせる順序|守りから増やすへ5ステップ

ここが本題です。大手の金融メディアや証券会社は「NISAを始めよう」「不動産で資産形成」と、いきなり“商品”から入ります。でも、商品を売る側だからそうなるだけ。現場で家計を見てきた立場で言うと、順序の起点は商品ではなく「固定費=支出」です。

順序を間違える人 vs 効かせる人

× よくある順序

いきなりNISAや不動産(商品)→ でも入金力がなく続かない/生活防衛資金もないまま投資して途中で取り崩す

◎ 効く順序

固定費で“入金力”を作る → 守りの現金 → 余力をNISAで非課税運用 → さらに余力で分散 → ポイントで取りこぼしを減らす

STEP1|固定費を見直して「入金力」を作る

通信費・サブスク・保険・住居費など、毎月自動で出ていくお金を一度棚卸しします。投資のリターンは不確実ですが、固定費の削減は“確実なリターン”。月1万円下げれば年12万円、入金力がそのまま増えます。皆が軽視する一番最初のステップが、実は一番効きます。

STEP2|生活防衛資金で“守り”を固める

生活費の数か月分を現預金で確保。ここが薄いまま投資に回すと、急な出費でリスク資産を底値で取り崩す羽目になります。守りが先、増やすは後。

STEP3|余力をNISA・iDeCoの“非課税”で育てる

入金力と守りができて初めて、余力を非課税制度で運用します。新NISAは2025年12月末で約2,800万口座(金融庁)まで普及(政府目標は2027年末までに3,400万口座)。順序の3番目であって、最初に飛びつくものではありません。具体的な始め方は専門記事に譲ります(本記事は順序の地図役)。

STEP4|さらに余力があれば“分散の1要素”として不動産も

入金力・守り・非課税運用の先に、まだ余力があれば不動産も選択肢。ただし大家8年の本音として、不動産は「怖い面」も併せ持つレバレッジ商品です。「やらなきゃよかった」と後悔しないために、メリットと同じ重さでリスクを知ってから。→ 不動産投資のリスク9選と回避策(大家8年の本音)

STEP5|ポイント経済圏で日常の取りこぼしを減らす

最後に、毎日の支払いをカードや経済圏でまとめ、取りこぼしを減らします。これは“増やす”より“漏らさない”施策。年会費を払うカードなら、元が取れるかの見極めも大事です。→ 年会費カードは元が取れる人/取れない人(元営業の本音)

当事者の本音|大家8年・元カード営業から見た落とし穴

家計の現場を二つの立場で見てきて、つくづく思うのは「順序を飛ばした人ほど遠回りする」ということです。

カードを売っていた頃も、いま大家として周りを見ても、固定費を放置したまま「投資で増やそう」とする人は驚くほど多い。月々の入金力が細いままだと、どんな良い制度を使っても積み上がるスピードが出ません。逆に、地味でも固定費を締めて入金力を作った人は、数年で見違えるほど資産曲線が変わります。

不動産も同じで、キャッシュフロー(家賃から経費・返済を引いた手残り)を毎月回す現実を知らずに「不労所得」のイメージだけで飛び込むと痛い目を見ます。だからこそ、不動産は順序の“最後の方”。守りと入金力ができた人が、分散の一要素として持つのが健全です。

何から手をつける?|3タイプ自己診断

自分がどこから始めるべきかは、タイプで変わります。

【A】 支出型(毎月いくら使っているか把握していない)

→ まずSTEP1の固定費見直しから。ここが一番リターンが大きい。

【B】 入金力型(固定費は締めたが、現金もNISAも手付かず)

→ STEP2の守り→STEP3のNISAへ。余力を非課税で育てる段階。

【C】 余力型(守りもNISAもでき、さらに余裕がある)

→ STEP4の不動産など分散を、リスクを理解した上で検討する段階。→ 不動産リスクの記事で適性チェックを。

よくある質問(FAQ)

Q. 高齢者の資産が多いのに、現役世代の負担が増えるのはなぜ?

A. 年金が「賦課方式(今の現役が今の高齢者を支える仕組み)」で、人口が高齢化しているためです。誰かの悪意ではなく制度と人口構造によるもの。国民負担率は1970年度24.3%から2026年度45.7%へ上昇しています(財務省)。

Q. 格差時代に、現役世代がまずやるべき順番は?

A. ①固定費を見直して入金力を作る ②生活防衛資金で守る ③余力をNISA等の非課税で育てる ④さらに余力があれば不動産など分散 ⑤ポイント経済圏で取りこぼしを減らす、の順です。商品選びより順序が先です。

Q. 資産形成と資産防衛の違いは?

A. 資産形成は「増やす」、資産防衛は「減らさない・守る」こと。現役世代はまず守り(固定費・生活防衛資金)を固めてから増やすのが順序です。

Q. 年代別の金融資産の中央値はいくら?

A. 二人以上世帯で20代84万円、30代180万円、40代・50代250万円、60代650万円、70代800万円です(金融広報中央委員会2024年)。平均値は富裕層が押し上げるため、実感に近いのは中央値です。

Q. 不動産は資産防衛に有効?デメリットは?

A. 分散の一要素にはなりますが、借入を伴うレバレッジ商品で空室・金利・修繕などのリスクがあります。守りと入金力ができた人が、リスクを理解した上で“最後の方”に検討するのが現実的です。

まとめ|嘆くより「順序」を整える

世代間の資産差は確かにあります。でも、それは制度と人口構造の結果であって、現役世代が今からできることはちゃんと残っています。鍵は商品選びではなく順序——①固定費で入金力 ②守りの現金 ③NISAで非課税 ④余力で分散 ⑤ポイントで取りこぼし減。この順番を守るだけで、負担が重い時代でも家計は前に進みます。まずは自分のタイプを見て、最初の1ステップから。

※本記事は一般的な考え方・公的データの整理であり、特定の金融商品・銘柄の購入を推奨するものではありません。投資は元本割れのリスクを含み、最終判断はご自身の責任で行ってください。