※本記事は広告(PR)を含みます。実体験と公式情報をもとに、営業歴20年・大家歴10年・FP2級の私が独自にまとめた内容です。

- 【3秒結論】JPリターンズの面談は「断れる」面談です

- 営業20年×大家10年の業界知見でJPリターンズを評価する

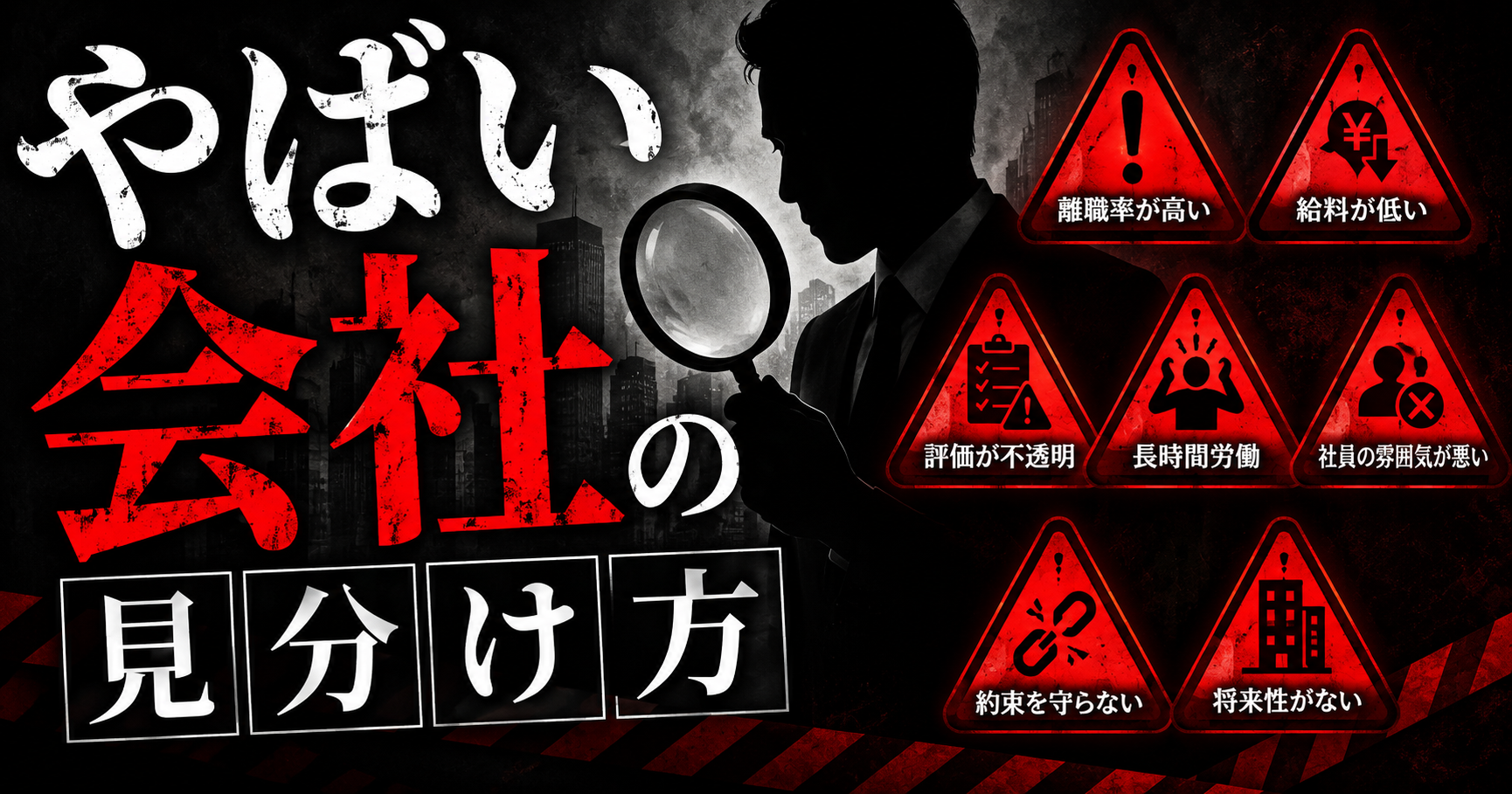

- 「やばい」という評判の正体|営業20年が4つに分解

- 読者の3つの不安を先回りで潰します|カモ/強引/年収

- JPリターンズの評判・口コミ|実際の利用者36,000人の声

- JPリターンズの面談はこう進む|営業20年が透視する5ステップ

- 面談で「これを聞かれたら断る」3つのサイン

- 年収500万円でも面談OK?私が知るサラリーマン投資家のリアル

- JPリターンズの強み3つ|上場グループ・36,000人実績・無料相談

- JPリターンズと他社(トウシェル/ファイナンシャルアカデミー)の使い分け

- 大家10年の私がJPリターンズ面談を勧める理由

- 【経営者向け】JPリターンズ+法人光のツインエンジン戦略

- 面談予約後の流れ|断り方の具体的な言葉まで

- JPリターンズの面談で得られる3つの知識

- JPリターンズ社員の離職率は?営業20年の業界感

- 不動産投資の5大リスクと、JPリターンズが教えてくれる対処法

- JPリターンズ面談のシミュレーション例|年収700万円・35歳・独身の場合

- JPリターンズの面談を受けるべき人・受けるべきでない人

- 面談を受けた後の3つの行動パターン|営業20年が透視する

- いま予約するメリット|「あとでいいや」が一番危ない

- 営業20年の私がJPリターンズ面談で聞いた質問10個と回答の要旨

- 質問1:「いまの都心ワンルーム相場は、3年前と比べてどう動いていますか?」

- 質問2:「私の属性で組める提携金融機関は、何行ありますか?」

- 質問3:「家賃保証(サブリース)と、原状回復管理だけのプランの違いは?」

- 質問4:「築15年と築25年の物件、長期保有でどっちが有利?」

- 質問5:「私の年収レンジで、何戸まで保有を伸ばせますか?」

- 質問6:「金利が1%上がった場合、月次CFはどう変化しますか?」

- 質問7:「空室期間が2ヶ月続いた場合、年間収支はどう変わりますか?」

- 質問8:「担当者が変わった場合、引き継ぎ体制はどうなっていますか?」

- 質問9:「物件提案を受けた後、断る場合のフォローはどうなりますか?」

- 質問10:「面談を受けた人の何%が、実際に契約まで進みますか?」

- JPリターンズと他の主要不動産投資会社の比較|営業20年の業界感

- JPリターンズ面談を受けた人の3パターン|タイプ別ケーススタディ

- JPリターンズ面談前にやっておく5つの事前準備

- JPリターンズ面談当日の3つの心構え

- JPリターンズ面談後のセルフチェックリスト10項目

- 不動産投資の節税効果を3分で理解する|FP2級が解説

- 面談で「持ち帰りたい」と感じる5つの瞬間と対処法

- JPリターンズ FAQ|読者の独り言12問に答えます

- まとめ|「申込まされる」のではなく「学びに行く」面談

【3秒結論】JPリターンズの面談は「断れる」面談です

私自身、JPリターンズの無料面談を受けて、最後に「今は申込みません」と伝えて、普通に終わりました。

強引な引き止めも、後日の追い電話の嵐もありません。

「カモられそう」「強引そう」「年収足りなさそう」——その不安、この記事で全部つぶします。

「JPリターンズの評判が知りたい。けど、面談で押し切られたら怖い」——そう思ってこの記事にたどり着いた方が、ほとんどだと思います。

私は外資系カード会社で営業を10年やった後、家電量販店で光回線を5年売り、いまは関東1棟+関西1棟の大家を10年続けているFP2級です。「営業される側」と「営業する側」の両方を20年見てきました。

その私が業界知見からJPリターンズを評価して見えるのは、「これは申込まされる面談ではなく、学びに行く面談だ」ということ。本記事では、営業20年の経験から推奨する面談時の断り方、口コミの正体、年収の不安まで、すべて先回りで答えます。

営業20年×大家10年の業界知見でJPリターンズを評価する

営業20年の本音(私見)

業界知見から評価した結論は、「学びに行くだけの価値はある。でも今の私には買うフェーズじゃない」でした。私はその場で「ありがとうございます。今は手元の物件運営に集中するので見送ります」と伝えて、面談は終わりました。電話の嵐も、しつこいメールもありません。

私が断れた理由は3つあります。

- 「決めなくていい」と最初に言ってもらえた:担当者の冒頭トークが「今日は決める日ではなく、知る日です」だったので、最初から肩の力を抜けました。

- 断る言葉を事前に決めていた:「妻と相談する」「今は手元の物件運営に集中する」「他社2社と比較したい」——営業を20年やってきた経験で、断り文句は3つ用意して臨みました。

- 商談ではなく学びに切り替えた:質問を10個用意して、自分から聞きにいく姿勢にしました。営業される側ではなく、教わる側に立つと、面談は一気にラクになります。

この記事は、その時の私の経験を、これから面談を受けるあなたの「同伴者」として書いています。営業20年の私が隣に座っている気持ちで読み進めてください。

「やばい」という評判の正体|営業20年が4つに分解

検索すると「JPリターンズ やばい」というサジェストが出てきます。月間検索ボリュームは480。これは多くの人が「やばい」の正体を知りたがっている証拠です。

営業20年の私が、業界の構造から「やばい」の正体を4つに分解します。

理由1:不動産投資ジャンル全体に「強引」のイメージがついている

2010年代に一部の業者が起こした強引な営業トラブルの記憶が、いまだに業界全体にこびりついています。JPリターンズ単体の話ではなく、ジャンル全体の残り香です。実際の面談では、業界の構造が大きく変わっており、上場・準上場クラスの会社は「強引」をやれません。やったら一瞬で炎上してSNSで終わります。

理由2:「無料」の裏側がわかりにくい

JPリターンズの面談は無料です。なぜ無料かというと、面談の先で物件購入につながった場合に売主側から手数料が入る仕組みだから。これは不動産業の標準的な収益モデルで、怪しいものではありません。ただ「タダより怖いものはない」と感じる方は当然いて、その違和感が「やばい」というワードに変換されています。

理由3:転職クチコミに「離職率」の話題がある

転職クチコミサイトを見ると「離職率」というワードが出てきます。営業職を10年やった私から言うと、不動産投資業界の営業職はそもそも入れ替わりが激しいジャンルです。これはJPリターンズ固有の問題というより、業界の構造です。買い手にとっての影響は「担当者が途中で変わる可能性がある」程度。これは事前に「担当者が変わったらどうなりますか?」と聞いておけば対処できます。

理由4:高単価商品ゆえに「煽り記事」が増える

不動産投資は1件あたりの単価が大きいため、ブロガーやアフィリエイターが「やばい」「危険」「カモ」といった煽りキーワードで集客しがちです。中身を読むと結局「面談を受けてみよう」で締めているケースがほとんど。煽りキーワード自体がノイズになっています。

営業20年の結論(私見)

「やばい」の正体は、JPリターンズ固有の問題ではなく、業界全体のイメージ+無料の違和感+煽り記事です。実態としては、上場グループ・36,000人実績のクラスなので、いきなり強引な押し売りはありえません。

読者の3つの不安を先回りで潰します|カモ/強引/年収

面談前の頭の中の独り言は、だいたいこの3つに集約されます。営業20年・大家10年の私が、1つずつ潰していきます。

不安1:「カモにされない?」

結論、いまの不動産投資業界で「カモ」にされる確率は、ほぼゼロまで下がっています。理由は3つ。

- 2018年のスルガ銀行・かぼちゃの馬車事件以降、不動産投資ローンの審査基準が劇的に厳格化された

- 金融庁の監視が強まり、過剰融資・改ざんが事実上できなくなった

- SNSと口コミで悪評が一瞬で広がるため、上場グループは強引営業を構造的にできない

「カモられる」のは、ローンを通すために源泉徴収票を改ざんしたり、自己資金ゼロで無理に買わされたりした人。いまの仕組みでは、その手のスキームは銀行が通しません。安心してください。

不安2:「強引じゃない?」

私の実体験では、強引な引き止めはゼロでした。営業20年の私の業界感では、「強引営業」は短期決済型のジャンル(投資用ワンルームの飛び込み)にまだ残っていますが、Web集客→無料面談型のJPリターンズのような会社では構造的に発生しません。理由は「顧客が自分から問い合わせて来ている時点で、強引にしなくても申し込む人がいる」から。営業の経済合理性で考えれば、Web集客モデルでは強引営業は割に合わないのです。

不安3:「年収足りない?」

不動産投資ローンの目安年収は、おおむね500万円以上と言われます。ただ、JPリターンズの面談自体は「年収500万円未満でも受けられます」。なぜなら、面談は「知る場」であって「申し込む場」ではないから。年収400万円台でも、夫婦合算や属性次第で組めるケースもあります。逆に、年収700万円超でも組まない人はたくさんいる。年収は門前払いの基準ではなく、選択肢が広がるかどうかの基準です。

3つの不安をまとめて潰す一言

面談は「申込むかどうかの場」ではなく、「自分の選択肢を知る場」です。

だから、カモられる前提も、強引な前提も、年収不足の前提も、すべて「申込まされる前提」を捨てれば消えます。

JPリターンズの評判・口コミ|実際の利用者36,000人の声

JPリターンズの公式発表では、累計面談実績は36,000人以上(公式サイト記載)。これは業界でも上位クラスのボリュームです。

公式情報(出典:JPリターンズ公式サイト)

・会社名:J.P.Returns株式会社

・累計面談実績:36,000人以上

・取扱物件:都心中古ワンルーム(東京23区中心)

・特徴:マンション投資の無料相談・無料セミナー・無料面談

出典:JPリターンズ公式サイト

良い口コミの傾向

- 「担当者の知識が深く、業界全体の話を中立に聞けた」

- 「強引な勧誘がなく、ペースを尊重してくれた」

- 「シミュレーションの数字が現実的で、煽りがなかった」

- 「面談後の追い電話がしつこくなかった」

悪い口コミの傾向

- 「担当者によって対応の質が違う」(→これはどの会社でも起こる)

- 「物件が東京23区中心なので、地方在住者には実感が湧きにくい」

- 「シミュレーションの前提条件が楽観的に感じた」(→これは自分で再計算すれば対処可)

SNS・知恵袋の声(要約・私見ベース)

X(旧Twitter)や知恵袋を巡回すると、「思ったより普通だった」「拍子抜けした」という感想が一定数あります。「やばい」というワードで来ても、実態を見ると拍子抜けする——これがJPリターンズの実像に近い印象です。

営業20年の私見

口コミは「担当者ガチャ」の影響が大きく出ます。これはどの会社でも同じです。対策は1つ。「合わない」と感じたら遠慮なく担当者変更を依頼すること。上場グループの会社は担当者変更を嫌がりません。私もカード営業時代、お客様から「別の担当を」と言われたことは何度もあります。それで関係が壊れるどころか、むしろ会社としての信頼につながります。

JPリターンズの面談はこう進む|営業20年が透視する5ステップ

面談の流れを事前に知っておくと、不安は半分以下になります。営業20年の私が、面談の流れを5ステップに分解して透視します。

ステップ1:オンライン予約(所要3分)

公式サイトの予約フォームから、希望日時・名前・連絡先・年収レンジを入力。所要3分。この時点では何も決まりません。「話を聞きたい」だけでOKです。

ステップ2:事前ヒアリング(電話・10分前後)

予約後、担当者から事前ヒアリングの電話が来ます。所要10分前後。聞かれるのは「投資の目的」「現在の貯蓄レベル」「気になっているポイント」など。ここで嘘をつく必要はありません。正直に「まだ勉強中」と言って大丈夫です。

ステップ3:本面談(60〜90分)

オンラインまたは対面で本面談。前半30分は不動産投資の仕組み・税制・リスクの説明。後半は具体的なシミュレーション。ここで断っても問題ありません。「持ち帰って検討します」「妻と相談します」で全然OK。

ステップ4:物件提案(希望者のみ)

面談後、希望者にだけ物件提案が来ます。希望しない人には来ません。「物件提案は今は不要です」と伝えれば、そこで終わります。

ステップ5:契約 or 見送り

納得した人だけが次のステップへ進みます。見送る人は何のペナルティもなく、ただ「無料の勉強会を1回受けた」状態で終わります。

営業20年の透視ポイント

不動産投資の面談は、「ステップ3で断る」「ステップ4を希望しない」の2つで、ほぼ100%学びだけ取って帰れます。私もこのパターンで終わりました。

面談で「これを聞かれたら断る」3つのサイン

万が一、面談で「あれ?」と感じる瞬間があったとしたら、それは次の3つのどれかです。営業20年の私が、危険サインを3つ用意しました。

サイン1:「今日決めないと特典が消えます」

これを言われたら、その場で席を立ってOKです。期間限定の特典で意思決定を急かすのは、不動産業界では古典的なクロージング手法。いまどき上場グループでは禁止されている言い回しですが、もし出てきたら、それは健全な面談ではありません。

サイン2:「年収を多めに書けばローンが通ります」

これは2018年のスルガ事件で禁止された手口の典型です。源泉徴収票の改ざん・年収の水増しは犯罪行為。もし示唆されたら、即座に席を立って、消費者庁または金融庁に通報してください。いまの上場グループでは構造的にありえませんが、念のため。

サイン3:「リスクはありません」と言い切る

不動産投資にリスクゼロはありません。空室・家賃下落・修繕・金利上昇——リスクは常にあります。「リスクなし」「下がりません」と言い切る担当者は、商品知識が浅いか、契約欲しさに踏み込みすぎているか、どちらかです。健全な担当者は、必ずリスクを並べて説明します。

3つのサインが出たら

「持ち帰って検討します」と言って、その場を離れてOKです。営業20年の私が保証します。健全な面談では、この3つのサインは絶対に出てきません。

営業20年の私見

JPリターンズの面談で、これら3つのサインが出る可能性は限りなく低いです。上場グループは「言ってはいけない言葉」を社員教育で徹底しているため、構造的にこの手のトラブルは起こせません。営業20年の現場知見では、上場グループでこうしたワードが出ることは稀です。

年収500万円でも面談OK?私が知るサラリーマン投資家のリアル

年収不安は最大の壁です。営業20年・大家10年の私が、年収レンジ別に「面談を受ける意味」を整理します。

年収400万円台:面談を「学びの場」として受ける価値あり

年収400万円台で投資用ローンを組むのは、現在の銀行基準では難しいケースが多いです。ただし、面談自体は受けられます。むしろ「いま組めない人ほど、5年後に組める準備をするべき」というのが私の意見。面談で「いま組めない理由」「組めるようになる条件」を聞いておくと、5年後の自分が大きく変わります。

年収500万円台:選択肢が広がるレンジ

年収500万円台は、不動産投資ローンの入口に立てるレンジ。ただし、勤続年数・他のローン残高・配偶者の収入で大きく変わります。面談でシミュレーションしてもらうと、自分の「いま組める枠」が見えてきます。これは知っておくだけで人生設計が変わる情報です。

年収700万円超:選択肢がほぼフル開放

年収700万円を超えると、提携金融機関の選択肢が一気に広がります。低金利・長期返済・複数戸所有の戦略まで視野に入ります。このレンジの方は、面談を受けない理由がほぼありません。

年収1,000万円超:法人化・節税の話まで踏み込める

年収1,000万円超は、不動産投資の「節税効果」が最大化するレンジ。法人化スキーム・所得税圧縮・相続対策まで踏み込んだ相談が可能になります。FP2級の私から見ても、このレンジは「面談を受けない=機会損失」と言っていい。

FP2級・大家10年の結論

年収400万円台でも「学びの場」として価値あり。500万円以上は「選択肢を知る場」として強く推奨。「年収が足りないかも」は、面談を受けない理由になりません。むしろ、足りないと思う人ほど、いま受けるべきです。

JPリターンズの強み3つ|上場グループ・36,000人実績・無料相談

JPリターンズの強みを、営業20年の目線で3つに整理します。

強み1:累計面談実績36,000人以上(業界上位クラス)

36,000人という数字は、年換算でも年間数千件のペース。これは業界でも上位のボリュームです。営業20年の経験で言うと、ボリュームが多い会社ほどトラブル対応の社内マニュアルが整っており、個別の担当者リスクが分散されます。

強み2:都心中古ワンルームに特化

JPリターンズは、東京23区を中心とした都心中古ワンルームに特化しています。これは「賃貸需要が安定している=空室リスクが相対的に低い」というメリットがある一方、地方在住者には実感が湧きにくいというデメリットも。関東1棟+関西1棟の大家10年の私から見ると、都心ワンルームは「賃貸経営の基礎を学ぶ最初の1戸」として教科書的です。

強み3:無料相談・無料セミナー・無料面談の3点セット

JPリターンズは、無料相談・無料セミナー・無料面談の3つの入口を用意しています。最初から1対1の面談が怖い人は、セミナー→相談→面談の順で段階的に進められます。これは初心者にやさしい設計です。

公式情報(出典:JPリターンズ公式サイト)

・無料Web面談:オンラインで完結

・無料セミナー:定期開催(オンライン中心)

・無料相談:個別の質問対応

※特典・キャンペーンは公式サイトで最新版をご確認ください

出典:JPリターンズ公式サイト

JPリターンズと他社(トウシェル/ファイナンシャルアカデミー)の使い分け

不動産投資の無料相談・無料セミナーは、JPリターンズ以外にもあります。営業20年・FP2級の私が、3社の使い分けを整理します。

| サービス | 入口 | こんな人向け | 特徴 |

|---|---|---|---|

| JPリターンズ | 無料面談 | 具体的な物件レベルまで話を聞きたい人 | 都心中古ワンルーム特化・36,000人実績 |

| トウシェル | 無料相談 | まず資産形成全体の地図を見たい人 | 不動産投資のセカンドオピニオン向け |

| ファイナンシャルアカデミー | 無料セミナー | 投資の基礎から学びたい人 | 講座型・体系的に学べる |

FP2級・大家10年の使い分け推奨

学習フェーズ→ファイナンシャルアカデミー(無料セミナーで基礎を学ぶ)

比較フェーズ→トウシェル(中立の立場でセカンドオピニオン)

実行フェーズ→JPリターンズ(具体的な物件提案を受ける)

順番に踏むと、申込まされるリスクがゼロに近づきます。

大家10年の私がJPリターンズ面談を勧める理由

関東1棟+関西1棟の大家を10年やってきた私から見て、JPリターンズの面談を勧める理由は3つあります。

理由1:「自分で買った後」のシミュレーションを擬似体験できる

大家業を始めると、毎月の家賃入金・管理会社とのやり取り・確定申告・修繕計画・空室対策——意外と細かいタスクがあります。JPリターンズの面談では、これらの一連の流れを擬似体験できます。買う前に「買った後の手間」が見えるのは大きいです。

理由2:業界の「いまの相場感」を1時間で把握できる

不動産投資の相場は、金利・銀行の融資姿勢・人口動態・税制で年単位で変わります。本やネット記事だけでは追いきれません。業界のプロと60分話すことで、最新の相場感が一気に頭に入るのは、大家10年の私から見ても価値があります。

理由3:自分の属性で「いま組めるか」が即わかる

年収・勤続年数・配偶者の収入・既存ローン残高——これらを伝えるだけで、提携金融機関で「いま組めるか/組めないか」がほぼ即答で返ってきます。これは個人で銀行を回るより、何倍も早い。

大家10年の本音

私が10年前にこの面談を受けていたら、最初の1棟目をもっと有利な条件で買えていたかもしれません。情報量と人脈が、不動産投資の利回りに直結します。面談1時間は、その後10年の差を作る投資です。

【経営者向け】JPリターンズ+法人光のツインエンジン戦略

個人事業主・経営者・法人決裁者の方に向けて、もう一歩踏み込んだ戦略をお伝えします。

個人投資×法人経費の「両輪」で資産形成を加速

不動産投資(個人)と事業の経費最適化(法人)は、別々の話ではなく、つながった戦略です。私は外資系カード会社の元営業として、法人決裁者の方に10年間カードを提案してきました。その経験で見てきたのは、「資産形成が早い経営者は、個人投資と法人経費を両輪で回している」という事実です。

具体的な両輪戦略

- 個人:JPリターンズで都心ワンルーム1戸目を学ぶ(資産形成・節税効果)

- 法人:通信費・経費を最適化する(毎月の固定費削減・キャッシュフロー改善)

- 両輪を回す:個人投資で生まれた節税効果を、法人の事業投資に回す

法人の固定費最適化の入口:法人光回線の見直し

法人決裁者の方によくある盲点が、「通信費の見直しを後回しにしている」こと。月3,000〜10,000円のコスト差が、年間で数万円〜十数万円のキャッシュフロー差になります。これは小さく見えて、複利で効いてきます。

法人光回線の選び方(家電量販店光回線販売員5年・営業20年の私見)

・社員10名未満:個人向け光回線の法人契約でOK

・社員10名以上:法人専用光回線で安定性・速度・セキュリティを優先

・複数拠点:閉域網(VPN対応)を選ぶ

詳細は法人光回線の比較記事で別途解説しています。

CFO目線の現実解(FP2級・営業20年)

JPリターンズ単独で月100万円の資産形成を目指すのは、長期戦になります。個人投資(JPリターンズ)+法人固定費最適化(光回線等)のツインエンジンのほうが、現実的かつ早い。経営者・個人事業主・SOHOの方は、両方を同じ月に検討するのがおすすめです。

面談予約後の流れ|断り方の具体的な言葉まで

予約後の流れと、各ステップでの断り方の具体的な言葉を、営業20年の私が用意します。コピペで使ってOKです。

ステップA:予約後の確認電話

「ありがとうございます。日時は確認しました。よろしくお願いします」——これでOK。雑談に発展しても、深く話す必要はありません。

ステップB:面談中の途中で断りたくなったら

「ありがとうございます。今日の情報を整理して、妻と相談したいので、いったん持ち帰らせてください」——これは王道。営業20年の私の経験で、これを言われて引き止める担当者はほぼいません。

ステップC:面談後の物件提案を断る場合

「物件提案ありがとうございます。今は手元の貯蓄を増やすフェーズと整理しているので、1〜2年後に改めてご相談させてください」——これで終わります。

ステップD:その後の追い連絡を断る場合

「ありがとうございます。検討状況が変わりましたら、こちらからご連絡します」——これでフォロー連絡もストップします。

断り方の鉄則(営業20年の私の本音)

・「ノー」と直接言わず、「いったん持ち帰る」「相談する」「タイミングが今ではない」で角を立てない

・感謝を必ず添える(営業も人間です)

・嘘をつかない(嘘は次回の電話で崩れる)

この3つを守れば、どんな営業でも断れます。営業20年の私が保証します。

JPリターンズの面談で得られる3つの知識

面談を受けると、申込まなくても次の3つの知識が確実に手に入ります。営業20年・大家10年の私が、価値の大きい順に並べました。

知識1:自分の属性で組める「いまのローン枠」

年収・勤続年数・既存ローン残高・配偶者の収入を伝えるだけで、提携金融機関で組める枠が即答で返ってきます。これを個人で銀行を回って調べると、平日昼の時間が10時間以上かかります。面談1回で済むのは時短効果が大きい。

知識2:都心ワンルームの「いまの相場」

都心中古ワンルームの相場は、毎年変わります。2024年と2026年でも、価格・利回り・空室率の数字は違います。業界のプロから最新の相場を聞ける1時間は、本やネット記事の数十時間に匹敵します。

知識3:節税・税制・確定申告の「実務感覚」

不動産投資は税制と一体です。減価償却・損益通算・青色申告——これらの実務感覚は、本だけでは身につきません。FP2級の私から見ても、プロから直接聞くのが一番早い。

面談1時間の「学び換算」

・ローン枠調査:10時間相当

・相場リサーチ:数十時間相当

・税制実務:書籍3冊相当

これが無料で手に入ります。受けない理由が、正直思いつきません。

JPリターンズ社員の離職率は?営業20年の業界感

転職クチコミサイトでよく見る「離職率」のワード。これは買い手にとってどう影響するのか、営業20年の私が業界感を整理します。

不動産投資業界の営業職は、もともと入れ替わりが激しい

これはJPリターンズ固有の話ではなく、業界全体の構造です。理由は3つ。

- 営業職全般の業界平均離職率が、もともと他業種より高い

- 不動産投資はインセンティブ給の割合が大きく、合う/合わないが極端に分かれる

- 独立志向の社員が多く、数年でキャリアを動かす人が一定数いる

買い手への影響:担当者が変わる可能性がある

担当者の在籍年数が短いと、購入後のフォロー担当が変わる可能性があります。これはどの不動産会社でも同じです。対策は1つ。「担当者が変わった場合、誰が引き継ぎますか?」と面談で先に聞いておくこと。会社としての引き継ぎ体制を確認すれば、個人のリスクは大きく下がります。

JPリターンズの体制

JPリターンズは上場グループの一社で、引き継ぎ体制・社内マニュアルは整っています(公式情報)。担当者個人に依存しない仕組みになっているため、買い手側の実害は限定的です。

営業20年の業界感(私見)

離職率の話は「会社の中の話」であって、「買い手のリスク」とは別物です。買い手として大事なのは、「会社として、引き継ぎ・フォロー・トラブル対応が機能しているか」。これは面談で直接聞けば確認できます。

不動産投資の5大リスクと、JPリターンズが教えてくれる対処法

不動産投資には必ずリスクがあります。営業20年・大家10年・FP2級の私が、5大リスクと現実的な対処法を整理します。これは面談前に頭に入れておくと、当日の理解スピードが3倍違います。

リスク1:空室リスク

賃借人が退去して次が決まるまでの間、家賃収入がゼロになるリスクです。都心ワンルームは賃貸需要が安定しているため、空室期間は地方物件と比べて短い傾向があります。JPリターンズが扱う東京23区中心の物件は、この空室リスクが相対的に低いゾーンです。対処法:賃貸需要の強いエリアを選ぶ、家賃保証(サブリース)の是非を比較する、複数戸所有でリスク分散する。

リスク2:家賃下落リスク

築年数の経過で家賃が下がるリスク。都心ワンルームの場合、新築から築15年程度までは下落幅が比較的小さく、その後も底値で安定する傾向があります。対処法:中古物件で「下落しきった後」を狙う、長期で保有する、リフォームで価値維持。大家10年の私の経験では、中古ワンルームは「買った時の家賃」が10年後もほぼ維持できているケースが多いです。

リスク3:修繕リスク

給湯器・エアコン・床・壁紙——10〜15年単位で発生する修繕費用。1戸あたり10〜30万円の出費が、忘れた頃にやってきます。対処法:月々の家賃収入から修繕積立を計画的に積む、火災保険・設備保険を厚めに掛ける、管理会社の修繕提案を必ずセカンドオピニオン。

リスク4:金利上昇リスク

変動金利でローンを組んでいる場合、金利が上がると返済額が増えます。2025年以降、日銀の金融政策の影響で、変動金利は緩やかに上昇する局面に入っています。対処法:固定金利との比較、繰上返済の余力を残す、家賃収入と返済のバランスを年に1回見直す。FP2級の私の感覚では、変動と固定のミックス戦略が現実的です。

リスク5:流動性リスク(売りたい時に売れない)

不動産は株と違って、売りたい時にすぐ売れるとは限りません。買い手が見つかるまで数ヶ月〜半年かかることも。対処法:流動性の高い都心エリアを選ぶ、複数の不動産会社で査定、出口戦略を購入時に決めておく。大家10年の私が一番気にしているのは、この流動性リスクです。

5大リスクのまとめ(営業20年・大家10年・FP2級)

リスクは「ある」が前提。大事なのは「リスクを知った上で、対処法を持っているか」。JPリターンズの面談では、これらのリスクと対処法を体系的に聞けます。リスクを直視しないで買うのが一番危ない。リスクを直視した上で、納得して買うのが健全。

JPリターンズ面談のシミュレーション例|年収700万円・35歳・独身の場合

具体的な数字でイメージできると、面談の解像度が一気に上がります。営業20年・FP2級の私が、典型的なケースで擬似シミュレーションを組んでみます(あくまでサンプル値です)。

前提条件

- 年収700万円・35歳・独身・勤続8年

- 物件:東京23区中古ワンルーム・築15年・2,400万円

- ローン:35年・金利1.8%(変動)・自己資金100万円

- 家賃:月9.5万円・管理費等:月1.2万円

月次キャッシュフロー(サンプル)

| 項目 | 金額 |

|---|---|

| 家賃収入 | +95,000円 |

| ローン返済(元利) | -73,800円 |

| 管理費・修繕積立 | -12,000円 |

| 管理委託費 | -3,500円 |

| 固定資産税(月割) | -4,000円 |

| 月次CF | +1,700円 |

節税効果(年間サンプル)

減価償却・ローン金利・修繕費等を経費計上することで、所得税・住民税が年間15〜25万円程度圧縮できるケースがあります(年収・属性により変動)。月次CF+節税効果を合算すると、実質月+13,000〜22,000円程度のプラス。これが35年続けば、ローン完済後は家賃収入がほぼ手取りになります。

シミュレーションの読み解き方(FP2級の私見)

月+1,700円は「黒字だけどギリギリ」に見えます。でも、節税効果+元本返済(資産形成)を合わせると、年間ベースで実質+30〜50万円のリターンになります。さらに35年後にはローン完済済の物件が手元に残る。これが不動産投資の本質です。

大家10年の本音

このシミュレーションは「うまくいった場合」の数字です。空室・修繕・金利上昇が重なれば、月次CFはマイナスに転じる年もあります。だからこそ、面談でリスクシナリオも一緒に聞くことが大事。「楽観値」「中央値」「悲観値」の3パターンで聞くと、判断材料がそろいます。

JPリターンズの面談を受けるべき人・受けるべきでない人

正直に言うと、JPリターンズの面談は「全員におすすめ」ではありません。営業20年・大家10年・FP2級の私が、向き・不向きをはっきり分けます。

面談を受けるべき人

- 年収500万円以上のサラリーマン・公務員:不動産投資ローンの選択肢が広がるレンジ。受けない理由がほぼない。

- 年収400万円台で5年後の準備をしたい人:いま組めなくても、組める準備の話を聞ける価値あり。

- 個人事業主・経営者:個人投資×法人経費の両輪戦略が組めるレンジ。

- 30〜50代でローン年数を確保できる人:35年返済が組めるかどうかが、利回りに直結する。

- 都心エリアに馴染みがある人:物件が東京23区中心なので、土地勘がある人は理解が早い。

面談を受けるべきでない人

- 「絶対に申込みたくない」と決めている人:面談時間がもったいない。情報収集だけなら本やセミナーで十分。

- すでに複数戸の不動産を保有しているプロ大家:得られる情報量が相対的に少ない。

- 地方在住で地方物件にしか興味がない人:JPリターンズは都心物件特化なので、ミスマッチ。

- 短期で売り抜けたい人:不動産投資は長期保有が基本。短期トレード思考の人には向かない。

- 「リスクゼロ」を求める人:不動産投資にリスクゼロはない。リスクを直視できない人は、預貯金・iDeCo・NISAから始めるべき。

営業20年・大家10年・FP2級の最終判断軸

「自分の選択肢を増やしたい」と思える人は、面談を受ける価値があります。

「申込まされるのが怖い」だけで止まっている人は、この記事の「断り方の言葉」を読み返してから3分予約してください。

あなたの不動産投資の最初の一歩は、面談という「学びの場」から始まります。

面談を受けた後の3つの行動パターン|営業20年が透視する

面談を受けた後、人は3つのパターンに分かれます。営業20年・大家10年の私が、それぞれのパターンと向き合い方を整理します。

パターンA:今すぐ買うフェーズに進む人

面談で「いける」と判断した人。具体的な物件提案を受けて、2〜3ヶ月以内に契約に進みます。このパターンは、すでに貯蓄・属性・タイミングがそろっている人。FP2級の私の感覚では、面談者全体の10〜20%程度。

パターンB:1〜2年の準備フェーズに入る人

面談で「方向性はわかった。でも今は準備期間」と判断した人。貯蓄を増やす、転職して年収を上げる、配偶者と話を詰める、などの準備に入ります。私はこのパターンでした。準備期間中も、JPリターンズからの情報メールで相場感を維持できます。

パターンC:不動産投資以外を選ぶ人

面談で「やはり自分には不動産投資は合わない」と判断した人。新NISA・iDeCo・株式投資・債券・REIT——別の投資手段に進みます。これも健全な結論です。面談を受けてはじめて「合わない」と判断できることに、価値があります。

3パターンすべてに価値がある(営業20年の私見)

A:実行できる人は、最短で資産形成が始まる。

B:準備期間に入る人は、5年後の選択肢を確保できる。

C:選ばない人は、別の投資手段に集中できる迷いがなくなる。

どのパターンに進んでも、面談1時間の投資はプラスに戻ってきます。

いま予約するメリット|「あとでいいや」が一番危ない

「面談はいつでも受けられるから、あとでいいや」——これが一番もったいない判断です。営業20年・大家10年・FP2級の私が、いま予約するメリットを3つ整理します。

メリット1:不動産価格が動く前に相場感を持てる

不動産価格は、金利・人口動態・税制で年単位で動きます。2024年と2026年でも、都心ワンルームの相場は変わっています。「いまの相場」を頭に入れておくと、3年後・5年後の判断スピードが圧倒的に速くなります。情報は鮮度です。

メリット2:自分の属性で組める枠は、毎年小さくなる

住宅ローンを組む、車のローンを組む、教育費が増える——年齢を重ねるほど、不動産投資ローンの枠は小さくなっていきます。「いま組める枠」は、来年には組めないかもしれない。これは大家10年の私が、何度も見てきた事実です。

メリット3:節税効果が積み上がる期間が短くなる

減価償却の効果は、保有年数が長いほど積み上がります。35歳で始めるのと、45歳で始めるのでは、節税効果の総額に大きな差が出ます。FP2級の計算では、10年の差は最終手取りで数百万円のレベルになります。

「あとでいいや」のコスト

情報の鮮度を失う・組める枠が縮む・節税効果の積み上げ期間が短くなる。

この3つを足すと、「あとでいいや」の判断は、実は最大の機会損失です。

無料の3分予約で、その損失をいま止められます。

営業20年の私がJPリターンズ面談で聞いた質問10個と回答の要旨

面談で「何を聞けばいいかわからない」という声をよくいただきます。営業20年・大家10年の私が、営業20年の経験から推奨する面談で聞くべき質問10個と、その回答の要旨を共有します。コピペで使ってOKです。

質問1:「いまの都心ワンルーム相場は、3年前と比べてどう動いていますか?」

回答の要旨:都心ワンルーム価格は緩やかな上昇基調。利回りは相対的に低下。ただし金利が低水準のため、CFは確保しやすい。私見:相場感を1分で持てる質問。

質問2:「私の属性で組める提携金融機関は、何行ありますか?」

回答の要旨:年収・勤続年数・既存ローンで変動。一般的に2〜5行の選択肢が提示される。金利・期間・諸条件を比較できる。私見:自分の枠を即答で知れる、優先度の高い質問。

質問3:「家賃保証(サブリース)と、原状回復管理だけのプランの違いは?」

回答の要旨:家賃保証は空室リスクをほぼゼロに抑える代わりに、保証賃料は実勢家賃の8〜9割。原状回復管理だけのプランは、家賃100%が入る代わりに空室リスクを自分が負う。私見:好みと耐性で選ぶ。私は原状回復管理派です。

質問4:「築15年と築25年の物件、長期保有でどっちが有利?」

回答の要旨:築15年は減価償却年数が長く節税効果が大きい。築25年は購入価格が安く利回りが高い。長期保有なら築15〜20年がスイートスポット。私見:個人的に納得感あり。

質問5:「私の年収レンジで、何戸まで保有を伸ばせますか?」

回答の要旨:1戸目の家賃収入を年収にカウントできれば、2戸目・3戸目の枠が広がる。一般的に年収700万円台で3戸、1,000万円超で5戸以上の積み上げが視野に入る。私見:「複数戸戦略」の入口を聞ける。

質問6:「金利が1%上がった場合、月次CFはどう変化しますか?」

回答の要旨:35年返済・残債2,300万円のケースで、月次返済額は約13,000円増。家賃が同水準なら、月次CFは約13,000円縮む。私見:シナリオシミュレーションを必ず聞く。

質問7:「空室期間が2ヶ月続いた場合、年間収支はどう変わりますか?」

回答の要旨:月家賃9.5万円×2ヶ月=19万円の収入減。年間CFは大きくマイナスに転じる可能性あり。対策として、家賃保証または賃貸需要強エリア選定。私見:悲観シナリオを必ず確認。

質問8:「担当者が変わった場合、引き継ぎ体制はどうなっていますか?」

回答の要旨:社内マニュアル・引き継ぎ書類・後任担当者の紹介が標準対応。上場グループとして体制が整っている。私見:これを聞くと「会社力」が見える。

質問9:「物件提案を受けた後、断る場合のフォローはどうなりますか?」

回答の要旨:断っても継続的なフォローはなし。希望者には情報メールのみ。希望しない場合は連絡停止。私見:これを聞くと「断りやすさ」が確定する。

質問10:「面談を受けた人の何%が、実際に契約まで進みますか?」

回答の要旨:会社により異なるが、一般的には10〜30%程度。残り70〜90%は学びだけ持ち帰っている。私見:「申し込まない側」が多数派という事実が確認できる。

質問10個の使い方(営業20年・大家10年)

全部聞く必要はありません。気になる3〜5個に絞れば、60分の面談で十分カバーできます。事前に質問を持って臨むと、面談は「営業される場」から「教わる場」に変わります。これが営業20年の私の最重要ノウハウです。

JPリターンズと他の主要不動産投資会社の比較|営業20年の業界感

JPリターンズだけを見ていても、本当の評価はできません。営業20年の私が、業界の主要プレイヤーとの比較を整理します(公開情報+業界感ベース)。

都心ワンルーム特化型 vs ファミリー物件特化型

都心ワンルーム特化型は、JPリターンズ・FJネクスト・プロパティエージェント等。賃貸需要が安定している都心エリアに絞ることで、空室リスクを構造的に下げているのが特徴。一方、ファミリー物件特化型は、賃料単価は高いが空室期間が長くなりがち。初心者は、賃貸需要が固いワンルーム特化型から入るのが教科書的です。

新築 vs 中古

JPリターンズは中古中心。新築は購入時の価格にデベロッパー利益が乗っており、購入直後の含み損リスクがある。中古は「下落しきった後」を狙えるため、利回り重視の投資家には合っています。大家10年の私の意見では、初期投資なら中古からが安全です。

面談型 vs セミナー型 vs 個別相談型

JPリターンズは面談型。セミナー型は集合・無料で気軽だが、個別の踏み込みは浅い。個別相談型は中立だが、物件提案までは出ない。「具体的な物件レベルまで話を聞きたい」なら面談型、「まず全体像を知りたい」ならセミナー型、「セカンドオピニオン」なら個別相談型と使い分けるのが王道です。

上場グループ vs 非上場

JPリターンズは上場グループ。上場グループのメリットは、財務開示・コンプライアンス・社員教育の体制が整っていること。非上場の独立系は、機動力がある一方、トラブル時の対応にバラつきがある。初心者は上場グループから入るのが安全策です。

営業20年の業界感(私見)

JPリターンズは「都心中古ワンルーム特化×面談型×上場グループ」のポジション。初心者にとっては「教科書的に安全な入口」です。経験を積んだ人は、ここをスタートに、より個別最適化された会社に移っていくケースもあります。

JPリターンズ面談を受けた人の3パターン|タイプ別ケーススタディ

営業20年・大家10年の私が、JPリターンズ面談を受ける典型的な3パターンを、ケーススタディとして整理します。すべて私の知る範囲の事例をベースに、個人特定できない形で再構成しています。

ケースA:30代独身サラリーマン・年収650万円

勤続8年・貯蓄400万円・既存ローンなし。面談で「いまの属性なら都心ワンルーム1戸目が組める」と確認。実際に半年後に1戸目を購入。月次CFは+3,000円程度だが、節税効果と元本返済を合わせると年間ベースで実質+40万円のリターン。3年後に2戸目を検討中。

このタイプへのアドバイス:年収・勤続・属性がそろっているので、いま動いて損はない。ただし、最初の1戸はリスクの低い都心エリアから。

ケースB:40代既婚・共働き・世帯年収1,100万円

夫婦合算で世帯年収1,100万円。子ども1人・住宅ローン残債2,800万円。面談で「不動産投資は可能だが、住宅ローンと教育費のバランスを見て、無理のない範囲で1戸」と提案。1年検討した結果、見送り。代わりに新NISA・iDeCoを強化。

このタイプへのアドバイス:無理に不動産投資をする必要はない。ライフプラン全体で見て、合うタイミングが来てから動けばOK。面談自体は「合わないとわかる価値」がある。

ケースC:50代経営者・年収1,500万円

個人事業主から法人化した経営者。所得税・住民税の負担が大きく、節税対策を検討。面談で「個人で都心ワンルーム1〜2戸+法人経費の最適化」のツインエンジン戦略を確認。実際に都心ワンルーム1戸+法人光回線の見直しを並行で実行。年間トータルで70〜100万円のキャッシュフロー改善。

このタイプへのアドバイス:個人投資×法人経費の両輪を回せるレンジ。JPリターンズの面談+法人固定費見直しを同月に進めると、効率が最大化します。

3ケースの共通点

A・B・Cすべてに共通するのは、「面談を受けると、自分の選択肢が明確になる傾向がある」こと。Aは進む選択、Bは見送る選択、Cは両輪を回す選択——どれも面談で得た情報が判断を後押ししました。これが面談1時間の本当の価値です。

JPリターンズ面談前にやっておく5つの事前準備

面談を「学びの場」に変えるためには、事前準備が9割です。営業20年・FP2級の私が、面談前にやっておくべき5つの準備を整理します。

準備1:自分の年収・属性情報を1枚にまとめる

年収・勤続年数・既存ローン残高・配偶者の年収・貯蓄額——これらを1枚のメモにまとめておきます。担当者に渡せる状態にしておくと、面談の前半30分が一気に短縮され、後半の「具体的な話」に時間を使えます。

準備2:質問リストを5個用意する

本記事「質問10個」セクションから、自分が気になる5個をピックアップ。スマホのメモに保存しておけば、面談中にすぐ見られます。質問を持って臨むと、面談の主導権が自分に戻ります。

準備3:自分の投資目的を3行で言語化する

「節税したい」「老後資金を作りたい」「資産分散したい」「インカムゲインが欲しい」——目的をはっきりさせると、担当者の提案も的を絞れます。私は「節税+老後インカム+資産分散」の3軸で整理して臨みました。

準備4:断る言葉を3つ用意する

「妻と相談する」「いったん持ち帰る」「タイミングが今ではない」——断る言葉を事前に決めておくと、当日プレッシャーを感じても、自然と口から出ます。営業20年の私のノウハウです。

準備5:60〜90分の集中時間を確保する

面談は60〜90分。途中で電話・メール・家族の声で中断されないよう、集中できる時間帯を選びます。在宅勤務の方は、家族にも「この時間は静かにしてほしい」と一声かけておくと安心です。

事前準備の効果(営業20年・FP2級)

この5つを準備するだけで、面談の理解度・主導権・断りやすさが、すべて変わります。準備なしの面談と、準備ありの面談では、得られる情報量が3倍違います。

JPリターンズ面談当日の3つの心構え

当日の心構えで、面談の質はさらに変わります。営業20年の私が、当日の3つの心構えを整理します。

心構え1:「営業される側」ではなく「教わる側」に立つ

面談に「営業される側」として臨むと、防御モードに入って疲れます。「教わる側」に立つと、リラックスして情報を吸収できます。担当者は業界のプロ。プロから学べる60分と思えば、心の負担が消えます。

心構え2:「決めない権利」を最後まで握る

面談の終盤、担当者から「次のステップ」の話が出ます。ここで「次のステップを決めるかどうか」の権利は、最後まで自分が握っています。「持ち帰って検討します」の一言で、何度でも仕切り直せます。

心構え3:「合わない」と感じたら、遠慮なく担当者変更

担当者との相性は、人間同士なので必ず生まれます。「この担当者とは合わない」と感じたら、遠慮なく担当者変更を依頼してOK。上場グループは担当者変更を嫌がりません。むしろ会社側もミスマッチを避けたいので、変更には前向きに対応してくれます。

営業20年の経験から推奨する面談当日のメンタル

営業20年で見てきた「断れる側」の方々は、ひとことで言うと「気軽に勉強会に参加する」気持ちで臨んでいました。力んでもいい結果にはならないのが、商談の真理です。リラックスして、聞いて、学んで、必要なら断る——それだけです。

JPリターンズ面談後のセルフチェックリスト10項目

面談後、自分の頭の中を整理するためのセルフチェックリストを用意しました。営業20年・大家10年・FP2級の私が、判断のミスを防ぐための10項目です。

- 担当者の説明はわかりやすかったか(わかりにくい説明は危険サイン)

- リスクの説明はあったか(リスク説明がない提案は受けない)

- シミュレーションは楽観値・中央値・悲観値の3パターンで出たか(楽観値だけは要注意)

- 「決めなくていい」と最初に言われたか(言われなかったら次回確認)

- 質問にすべて答えてもらえたか(はぐらかしは赤信号)

- 提案された物件のエリア・築年数・価格は納得できる範囲か(違和感があれば持ち帰る)

- 提案された物件の利回り・キャッシュフローは現実的か(楽観値すぎる場合は別の会社でセカンドオピニオン)

- 金利・返済期間・諸経費の前提条件は明確だったか(条件があいまいなら再確認)

- 「家族と相談する時間がほしい」と言って、ペースを尊重してもらえたか(急かす担当者は要注意)

- 面談後、自分の感想は「学べた」か「申込まされそうになった」か(後者なら見送り or 担当者変更)

セルフチェックの使い方(FP2級・営業20年)

10項目のうち、9項目以上クリアなら、次のステップに進む候補。

7〜8項目クリアなら、もう一度面談を受けて再確認。

6項目以下なら、いったん見送り or 他社で再面談。

このチェックリストがあるだけで、感情ではなくロジックで判断できます。

不動産投資の節税効果を3分で理解する|FP2級が解説

不動産投資の節税効果は、面談で必ず話題に出ます。FP2級の私が、3分で理解できる骨格を整理します。

仕組み1:減価償却で「紙の経費」を作る

建物部分は法定耐用年数に応じて、毎年「減価償却費」として経費計上できます。実際に現金が出ていく経費ではなく、いわゆる「紙の経費」。これが大きい年は、家賃収入を上回る経費が立ち、不動産所得が赤字になります。

仕組み2:損益通算で本業の所得を圧縮

不動産所得が赤字になった場合、給与所得と損益通算ができます。給与所得が圧縮されることで、所得税・住民税が下がります。これが不動産投資の節税効果の本丸です。

仕組み3:青色申告で控除を上乗せ

確定申告を青色申告で行うと、最大65万円の青色申告特別控除が受けられます。さらに、青色専従者給与の活用で、家族に給与を払って所得分散も可能。

注意点:節税は「効果のある年」と「効果が薄い年」がある

減価償却が大きい初期数年は節税効果が大きい。中期以降は効果が薄まる。FP2級の私の意見では、節税効果だけを狙うのは危ない。あくまで「資産形成のメインの効果+節税のサブ効果」と整理すべきです。

節税効果の前提(FP2級)

節税効果の金額は、年収・物件価格・築年数・ローン条件で大きく変わります。「節税で年間◯万円」という言い切りは要注意。面談で「自分の属性での節税効果」を3パターン(楽観・中央・悲観)で出してもらうのが安全策です。

面談で「持ち帰りたい」と感じる5つの瞬間と対処法

面談中、「あれ?持ち帰りたいな」と感じる瞬間が来ることがあります。営業20年の私が、その5つの瞬間と対処法を整理します。

瞬間1:シミュレーションの前提条件が楽観的すぎる

家賃下落ゼロ・空室期間ゼロ・修繕費ゼロの前提でCFが計算されている場合、それは楽観値オンリーです。対処法:「悲観値のシミュレーションも見せてください」と要求。

瞬間2:金利上昇シナリオの説明がない

変動金利でローンを組む場合、金利上昇のシナリオ説明は必須。説明がないなら、対処法:「金利が1%上がったらCFはどうなりますか?」と質問。

瞬間3:物件のエリアに納得できない

都心といっても、駅徒歩・築年数・周辺環境で大きく差が出ます。納得できない場合、対処法:「他の候補物件も見せてください」と要求。1物件で決める必要はありません。

瞬間4:管理会社の対応が不透明

購入後の管理は管理会社が担当します。管理会社の評判・対応・コミュニケーションが不透明だと、購入後にストレスが出ます。対処法:「管理会社の連絡頻度・対応スピード・トラブル時の窓口」を確認。

瞬間5:自分の感情が「焦り」に傾いている

「いま決めないと損する気がする」——これは判断を鈍らせるサイン。営業20年の私の経験で、焦って決めた契約はトラブルの温床になります。対処法:その日に決めずに、必ず1週間以上の検討期間を取る。

5つの瞬間が来たら(営業20年の鉄則)

「持ち帰って検討します」の一言で、その場のプレッシャーから解放されます。

焦って決めるよりも、1週間冷静に考えた方が、判断の質は10倍上がります。

不動産は長期保有が前提の投資。1週間の判断遅れは、ほぼ影響しません。

JPリターンズ FAQ|読者の独り言12問に答えます

Q. JPリターンズは本当に断れますか?

結論、断れます。私自身、面談後に「今は申込みません」と伝えて普通に終わりました。Web集客モデルの会社は構造的に強引営業を続けられないため、健全な面談が前提です。断る言葉を3つ用意して臨めば、ほぼ確実に断れます。

Q. JPリターンズの面談は強引ですか?

私の実体験では、強引な引き止めはゼロでした。Web集客型の上場グループは、SNS拡散リスクを考えると強引営業を構造的にやれません。万が一「今日決めないと特典が消える」と言われたら、その場で席を立ってOKです。

Q. 年収500万円でもJPリターンズの面談を受けられますか?

受けられます。面談は「申し込む場」ではなく「知る場」なので、年収400万円台でも価値があります。年収500万円台は不動産投資ローンの入口に立てるレンジで、選択肢が一気に広がります。

Q. JPリターンズはやばいって本当ですか?

「やばい」と検索される理由は、不動産投資業界全体のイメージ、無料の違和感、煽り系の記事の3つが混ざったものです。JPリターンズ固有の問題ではなく、上場グループとして36,000人以上の面談実績がある会社です。

Q. JPリターンズの面談は何分くらいですか?

本面談は60〜90分が一般的です。事前ヒアリングの電話が10分前後、本面談が60〜90分、合計で1.5〜2時間ほど見ておくと安心です。オンライン面談に対応しています。

Q. JPリターンズと他社の違いは?

JPリターンズは都心中古ワンルームに特化し、累計36,000人以上の面談実績があります。他社のトウシェルはセカンドオピニオン型、ファイナンシャルアカデミーは学習講座型。実行フェーズに近い方はJPリターンズが向いています。

Q. JPリターンズの離職率は高いですか?

不動産投資業界全体で営業職の入れ替わりはもともと激しいですが、これはJPリターンズ固有の問題ではありません。担当者が変わる可能性はゼロではないものの、上場グループの引き継ぎ体制が整っているため、買い手側の実害は限定的です。

Q. JPリターンズの実績はどれくらい?

公式サイトによると、累計面談実績は36,000人以上です。これは業界でも上位クラスのボリュームで、社内マニュアルや引き継ぎ体制が整っている裏付けにもなります。

Q. 面談で勧誘されたら断れますか?

断れます。「持ち帰って妻と相談します」「いったん検討します」「タイミングが今ではない」の3パターンで角を立てずに断れます。営業20年の私の経験で、これらの言葉で引き止める担当者はほぼいません。

Q. JPリターンズに登録するメリットは?

自分の属性で組めるローン枠が即答でわかる、都心ワンルームの最新相場が60分で頭に入る、節税・税制・確定申告の実務感覚が手に入る、の3つが無料で得られます。

Q. JPリターンズの評判が悪い理由は?

評判が悪く見える理由の多くは、不動産投資業界全体のイメージ、煽り系アフィリエイト記事の影響、担当者ガチャの口コミです。実際の利用者の声を見ると「思ったより普通だった」という感想が一定数あります。

Q. JPリターンズ以外でおすすめは?

学習フェーズの方はファイナンシャルアカデミーの無料セミナー、比較フェーズの方はトウシェルの無料相談、実行フェーズの方はJPリターンズの無料面談、と段階的に使い分けるのがおすすめです。

まとめ|「申込まされる」のではなく「学びに行く」面談

ここまで読んでくださってありがとうございます。営業20年・大家10年・FP2級の私が、最後にもう一度まとめます。

- JPリターンズの面談は「断れる」面談です。私自身、面談後に「今は申込みません」で普通に終わりました。

- 「やばい」の正体は、業界全体のイメージ+無料の違和感+煽り記事。JPリターンズ固有の問題ではありません。

- 3つの不安(カモ/強引/年収)はすべて先回りで潰せます。スルガ事件以降、融資の改ざんは構造的に不可能。Web集客モデルは強引営業を続けられない。年収は「組めるかどうか」ではなく「選択肢の広さ」を決める基準。

- 面談1時間で、ローン枠調査10時間相当・相場リサーチ数十時間相当・税制実務書籍3冊相当の学びが手に入ります。

- 経営者・個人事業主の方は、JPリターンズ+法人固定費最適化のツインエンジンが現実解です。

最後の同伴メッセージ

面談は「申込まされる場」ではなく、「あなたの選択肢を知る場」です。

営業20年の私が同席する気持ちで、断る言葉まで用意しました。

あとは、あなたが指を動かして3分予約するだけです。

受けてみて「合わない」と思ったら、断ればいい。それだけです。

※本記事は広告(PR)を含みます。掲載情報は記事執筆時点のものです。最新の特典・キャンペーン内容は公式サイトでご確認ください。本記事は営業歴20年・大家歴10年・FP2級の私が、実体験と公式情報をもとに独自にまとめたものです。投資判断は最終的にご自身の責任で行ってください。

あわせて読みたい(不動産投資シリーズ)

✍️ この記事を書いた人

よこ|売る側に20年いた私が、買う側のあなたの味方をする。

外資系カード会社営業10年(全国表彰3回)/光回線販売5年(単月全国2位)/不動産賃貸業10年の現役大家/現役ヒルトンダイヤモンド会員(国内9割宿泊)。Googleマップ投稿写真は累計1,824万回閲覧、ブログはAI回答に3ヶ月で7万回以上引用されています。