※ 本記事は広告・プロモーションを含みます。

📅 2026年5月13日 最新ガイド

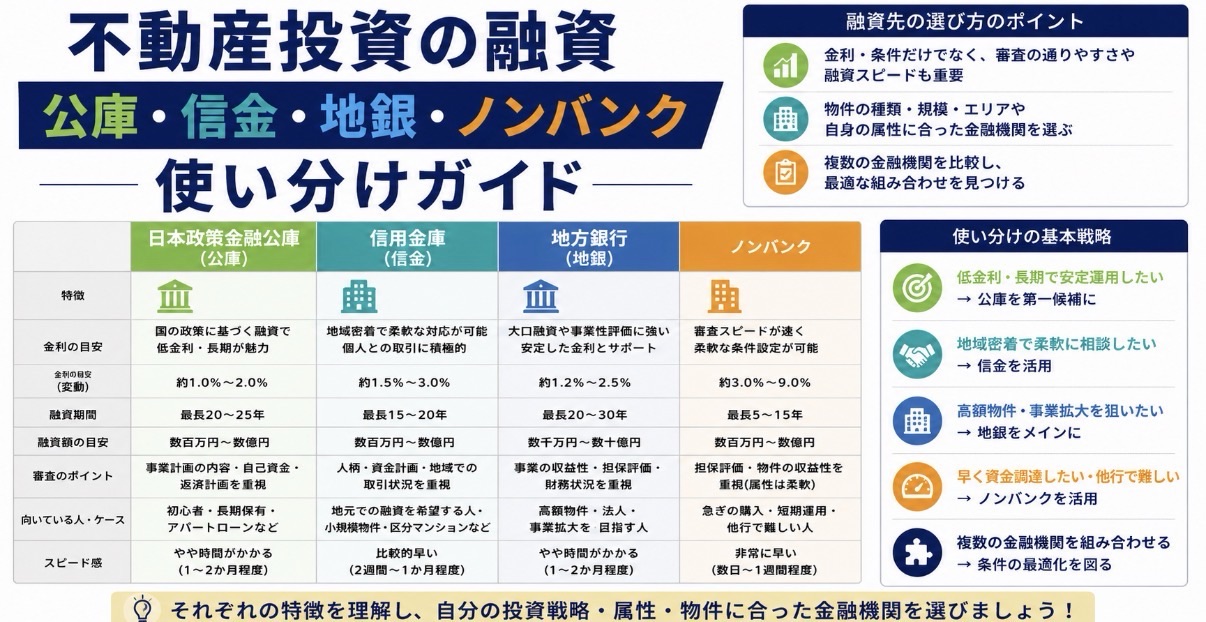

不動産投資の融資|公庫・信金・地銀・ノンバンク使い分けガイド

本記事は不動産賃貸業10年・関東関西で1棟ずつ保有の私が、大家コミュニティで先輩大家さん・後輩大家さん・ほぼ同期の大家さんから聞いた融資攻略の実例を踏まえてまとめた金融機関別ガイドです。属性別の戦略・1棟目の鉄板ルート・融資NG事例と回避策まで網羅しています。

🎯 この記事の役割と関連記事

📊 本記事は「融資先5タイプ|公庫・信金・地銀・ノンバンク・メガバンクの使い分け早見」型です。

別の角度の関連記事はこちら:

「金利が0.5%違うだけで、35年間の総返済額は数百万円変わる」——これは融資先の選び方一つで現実に起きる差です。

融資戦略を間違えると、物件がどんなに良くても手残りが消えます。逆に、自分の属性に合った金融機関を選べば、同じ物件でもキャッシュフローが月2〜3万円変わることも珍しくありません。

私自身は賃貸業10年で関東・関西に1棟ずつ保有しており、大家コミュニティでは100名超の現役大家から融資の成功談・失敗談を日々共有しています。本記事ではその実例を匿名化しつつ、5タイプの金融機関の使い分けを体系的にまとめました。

結論を先に言うと、不動産投資の融資先は「日本政策金融公庫」「信用金庫・信用組合」「地方銀行」「ノンバンク」「メガバンク」の5タイプ。読み終わる頃には「自分はどの金融機関から当たるべきか」が明確になっているはずです。

不動産投資の融資|5タイプの全体像

🏦 5タイプ金融機関|属性別の使い分け早見図

期間10〜20年

女性・若年・シニア有利

期間15〜30年

1〜2棟目に最適

期間15〜35年

複数棟拡大期

期間20〜35年

属性ハンデOK

期間25〜35年

年収1,200万円〜

※ 金利・期間は2026年5月時点の一般的目安。属性・物件・自己資金で最適解は変わります。

まず各金融機関のざっくりした特徴を一覧で押さえてください。詳細は後述します。

| 金融機関 | 金利目安 | 融資期間 | 向いている人 |

|---|---|---|---|

| 日本政策金融公庫 | 1.0〜2.5% | 10〜20年 | 1棟目・女性・若年・シニア |

| 信用金庫・信用組合 | 1.5〜3.0% | 15〜30年 | 地域密着・1〜2棟目 |

| 地方銀行 | 1.5〜3.5% | 15〜35年 | 中堅属性・複数棟拡大期 |

| ノンバンク | 2.0〜4.5% | 20〜35年 | 柔軟性重視・属性ハンデあり |

| メガバンク | 0.8〜1.5% | 25〜35年 | 超高属性・大規模 |

※金利・期間は2026年5月時点の一般的な目安。実際の条件は金融機関・物件・属性により大きく変動します。

日本政策金融公庫|1棟目の鉄板ルート

「公庫」と略される日本政策金融公庫は、政府系金融機関で個人事業主・中小企業の支援を目的としています。不動産投資においては1棟目で最初に検討すべき選択肢です。

公庫のメリット

- 金利が低い(1.0〜2.5%)

- 属性が低くても通りやすい(年収・自己資金次第)

- 女性・若年層・シニアに有利な制度がある

- 築古物件でも融資可能なケースが多い

公庫のデメリット

- 融資期間が短い(10〜20年)→キャッシュフロー圧迫

- 融資金額が小さい(最大2,000万円〜7,200万円程度)

- 自己資金2〜3割が事実上必須

大家コミュニティの後輩大家さんは「会社員年収500万円台でも、自己資金300万円を準備して公庫面談に行き、1棟目アパートを購入できた」と話していました。女性大家枠(女性・若年・シニア起業家支援資金)を活用するケースも多く、ほぼ同期の大家さんの中にも「公庫の女性向け融資で1棟目を引いた」という方が複数います。

信用金庫・信用組合|地域密着の頼れる存在

信用金庫(信金)・信用組合(信組)は、特定地域の個人・中小企業を顧客とする金融機関です。地元密着の特性を活かし、地域内の不動産物件への融資に積極的なケースが多いです。

信金・信組のメリット

- 担当者との関係構築がしやすい

- 地元物件への融資に積極的

- 融資期間が比較的長い(15〜30年)

- プロパー融資(保証会社を使わない直接融資)が引きやすい

信金・信組のデメリット

- 営業エリアが限定的(県内・市内など)

- 担当者の力量で結果が大きく変わる

- 融資商品の自由度がやや低い

大家コミュニティの先輩大家さんから聞いた印象的な事例があります。「RC一棟物件で大規模修繕費が必要になった際、複数の銀行に断られていたが、税理士経由で地元の信用金庫にプロパー融資を打診したところ、低金利であっさり通った」というものです。属性に課題がある場合でも、地元信金との関係性次第で道が開けます。

信金・信組の攻略法

信金・信組は「担当者と長期的に付き合う」のが攻略の鍵です。先輩大家さんは「お中元・お歳暮を持って融資担当者の支店に挨拶に行き、コロナ融資にも取り組んでもらえた」と話していました。融資を受けた担当者だけでなく、過去に打診したけど通らなかった担当者にも顔を出すと「次のチャンス」につながりやすいです。

地方銀行|複数棟拡大期の主力

地方銀行(地銀)は、信金・信組より規模が大きく、メガバンクよりも柔軟な融資判断をする中堅金融機関です。複数棟への規模拡大を目指す段階で主力となります。

地銀のメリット

- 融資金額が大きい(5,000万円〜数億円)

- 融資期間が長い(15〜35年)

- RC・鉄骨造の大型物件に対応

- 属性中堅でも通りやすい

地銀のデメリット

- 営業エリアが県内中心(県外物件は難しい)

- 属性審査がやや厳しい

- 金利は信金・信組より高い場合あり

地銀の活用は「営業エリア内の物件を狙う」のが鉄則です。大家コミュニティのほぼ同期の大家さんは「複数の地銀から融資を引くために、各銀行の営業エリアを地図にプロットして、エリアごとに物件を探した」と話していました。戦略的な使い分けが効果を発揮します。

ノンバンク|柔軟性優秀・金利高めの裏ルート

ノンバンクは、預金業務を行わない貸金専門の金融機関です。代表例はオリックス銀行・SBJ銀行・スルガ銀行など(広義)。

ノンバンクのメリット

- 属性ハンデがあっても融資の門戸が広い

- 融資判断が早い(最短2週間程度)

- 融資期間が長い(35年も可能)

- 物件評価の柔軟性が高い

ノンバンクのデメリット

- 金利が高い(2.0〜4.5%)

- キャッシュフローが薄くなりがち

- 長期保有時の総利息負担が大きい

後輩大家さんから「公務員で初物件購入の際、最初にオリックス銀行で融資を引いてスタートできた」という話を聞きました。属性次第では1棟目で使うのもアリですが、金利の高さがキャッシュフローを圧迫する点には注意が必要です。

メガバンク|超高属性向けの正攻法

メガバンク(三井住友・三菱UFJ・みずほ)は、不動産投資ローンでは最も金利が低く、融資条件も優遇されますが、属性のハードルが非常に高いのが特徴です。

メガバンクが向いている人

- 年収1,200万円以上

- 自己資金3,000万円以上

- 士業・上場企業勤務・公務員(高位)

- 既に複数物件保有で実績がある

メガバンクで融資が引ける属性ならば、金利1%前後の長期融資が可能になり、長期的に圧倒的な収益性を実現できます。ただし、不動産投資初心者には縁がないケースが多いです。

属性・物件・自己資金の3要素で融資戦略は決まる

「どの金融機関に行くべきか」は、以下3要素で決まります。

① 属性(年収・職業・勤続年数)

- 年収400万円未満 → 公庫・ノンバンク中心

- 年収400〜700万円 → 公庫・信金・地銀

- 年収700〜1,200万円 → 信金・地銀・一部メガ

- 年収1,200万円以上 → 地銀・メガバンク

② 物件(築年数・構造・収益性)

- 築古木造 → 公庫・ノンバンク

- 新築・築浅木造 → 信金・地銀

- RC・鉄骨 → 地銀・メガバンク

- 区分マンション → 提携ローンが多い

③ 自己資金(投入できる現金)

- 自己資金1割未満 → ノンバンクのみ可能(金利高)

- 自己資金1〜2割 → 信金・地銀・ノンバンク

- 自己資金2〜3割 → 公庫・信金・地銀

- 自己資金3割以上 → 全選択肢可能

🚨 融資で損する人の共通パターン

- 業者紹介の銀行しか検討していない

- 自己資金割合と金利の関係を計算していない

- 公庫・信金・地銀の違いを説明できない

- 「フルローンが引ければOK」と思っている

1つでも当てはまるなら、この先の実例セクションが役立ちます。

ここまでの5タイプ×3要素マトリクスで「理論」は整いました。次は大家コミュニティで実際に聞いた融資攻略のリアルエピソードを紹介します。理論と実例を重ねると、判断精度が格段に上がります。

大家コミュニティで聞いた融資攻略エピソード

エピソード1|複数の業者から同時並行で融資打診

先輩大家さんから聞いた事例で、「2〜3年前の融資が出やすかった時期に、新築アパートを2〜3棟、それぞれ違う業者で話を進めて、各融資実績が信用情報に載る前に同時並行審査をして、ほぼ同時に新築アパート3棟オーナーになった」というロケットスタート大家の話があります。これは現在も可能なケースはあるものの、金融機関側も対策を強化しているので参考程度に。

エピソード2|業者と銀行を分けて打診

ほぼ同期の大家さんは「業者紹介の銀行ではなく、自分で複数の金融機関を回って融資姿勢をリサーチした結果、業者経由より良い条件で融資を引けた」と話していました。業者の取引先銀行は手数料負担込みの金利になることがあるため、自前で開拓する意義は大きいです。

エピソード3|中古区分から始めて1棟目決済

後輩大家さんは「中古区分マンションから始めて、先日ようやく1棟目の決済が終わった。フルローンは引けなかったが、3分の2ほど融資していただけた。年収が低めでも預貯金を貯めていれば全く引けないということはない」と話していました。1棟目の融資のハードルは「ゼロかイチか」ではなく、自己資金で調整できるのがポイントです。

融資NG事例と回避策

NG事例①|マイナス申告

確定申告で経費を多く計上してマイナスにすると、銀行から「赤字事業」と見なされ融資が止まります。マイナス申告は税金面では有利でも、融資戦略上は不利です。融資を継続的に引きたいなら、原則として黒字決算を維持してください。

NG事例②|信用情報の汚れ

クレジットカードの延滞・キャッシング残高・カードローンの利用履歴は信用情報に記録され、融資審査でマイナス材料になります。融資打診の半年前にはカードローンを完済し、不要なクレジットカードは解約しておくのが鉄則です。

NG事例③|業種・職種の問題

融資審査で特殊な業種(風営法対象など)が同居家族にいると、保証協会が通らないケースがあります。家族構成・配偶者の職業も含めて、銀行は審査します。

NG事例④|短期間の転職

勤続年数が3年未満だと「属性が安定していない」と判断され、融資が通りにくくなります。融資打診のタイミングは慎重に。

NG事例を読んで「自分も当てはまるかも…」と不安になった方。安心してください。NG要因は事前に潰せるものがほとんどです。問題は「自分のNG要因に気づかないまま融資審査に突入すること」。中立の第三者に相談すれば、打診前にリスクを洗い出せます。

「自分の属性で融資は通るのか」不安なら

トウシェルは特定の業者に偏らない中立の不動産投資相談サービスです。「年収○○万円で公庫は通る?」「マイナス申告の影響は?」といった融資前の不安を、売り手ではない第三者と整理できます。複数社の融資条件を比較する入口としても有効です。

※オンライン対応|しつこい営業なし|相談だけOK

融資面談で聞かれる7つの定番質問

金融機関の融資面談でほぼ確実に聞かれる質問を事前に整理しておきましょう。

- 不動産投資の目的(資産形成・節税・キャッシュフロー)

- 自己資金の出所(給与貯蓄・親族贈与・他借入か)

- 家族構成・他の借入状況

- 物件の選定理由(立地・利回り・将来性)

- 賃貸経営の知識・経験

- 出口戦略(売却・長期保有・相続)

- 万一空室になった場合の対応資金

特に⑥の出口戦略は、銀行が「貸し倒れリスク」を判断する最重要ポイントです。「長期保有でキャッシュフローを積み上げ、20年後に売却するか相続するか判断」など、具体的に答えられるようにしておきましょう。

融資戦略のFAQ|よくある質問

Q1. 1棟目はどの金融機関から始めるべき?

A. 自己資金2割以上あれば公庫、それ未満ならノンバンクまたは信金が一般的です。属性次第ではオリックス銀行などのノンバンクで1棟目スタートする方も多いです。

Q2. 自己資金はどれくらい必要?

A. 物件価格の1〜3割が目安です。公庫・信金・地銀は2〜3割、ノンバンクは1割未満でも可能ですが金利が高くなります。

Q3. 個人と法人どちらで融資を引くべき?

A. 1棟目は個人、2棟目以降は法人化を検討するのが王道です。法人化のタイミングは年間家賃収入1,000万円超を目安に税理士と相談してください。

Q4. フルローンは引ける?

A. 属性が高ければ可能ですが、フルローンは返済比率が高く空室時のリスクが大きいため、自己資金1〜2割は入れるのが安全です。

Q5. 複数銀行に同時打診してもいい?

A. 法的には問題ありませんが、銀行から「他行打診の有無」を聞かれることがあります。正直に答えるのが基本ですが、信用情報の照会タイミングには注意が必要です。

Q6. 融資を断られたらどうすればいい?

A. 断られた理由を聞いて、属性面・物件面・自己資金面のどこを改善すべきか把握してください。半年〜1年後に再挑戦するのも有効です。

Q7. 不動産投資の相談はどこに行けばいい?

A. 不動産投資会社の無料相談・面談を活用するのが効率的です。複数社で話を聞いて、自分に合うパートナーを見つけるのがおすすめです。

関連記事|大家経営シリーズ

- 不動産投資の金利上昇リスク|大家10年が実践する5つの対策

- 不動産投資のリスク完全ガイド|9つのマインドセット

- レントロール(賃料表)の見方|ほぼ確実に確認すべき10項目

- 管理会社の変え方|大家10年が後悔しない手順を解説

- 退去時の原状回復トラブル|大家10年の防ぎ方と対処法

📊 2026年5月 最新 不動産投資ローン金利動向

不動産投資の融資戦略は金利環境で大きく変わります。2026年5月時点の主要金融機関の金利目安を実体験ベースで整理しました。

| 金融機関 | 金利目安(2026年5月) | 融資年数 | 主な特徴 |

|---|---|---|---|

| 日本政策金融公庫 | 1.5-2.5%(固定) | 15-20年 | 1棟目鉄板・低金利・年数短め |

| 信用金庫・信用組合 | 1.5-3.0% | 20-30年 | 地域密着・属性次第で柔軟 |

| 地方銀行 | 1.5-3.5% | 20-35年 | 主力ライン・全国展開 |

| メガバンク(三井住友・MUFG等) | 1.0-2.0% | 25-35年 | 超高属性向け・条件厳しい |

| ノンバンク(オリックス・SBJ等) | 2.5-4.5% | 20-30年 | 柔軟だが金利高め |

| フラット35(個人居住向け) | 1.5-2.0%(固定) | 35年 | ※投資目的は対象外 |

2024年からの日銀政策修正で金利環境は上昇トレンド。変動金利の魅力が薄れ、固定金利・5年固定特約付き変動が注目されています。私の関西物件は変動2.1%で組みましたが、2026年現在の新規借入なら2.5-3.0%覚悟が現実線です。

💰 年収別 融資戦略マトリクス

「年収いくらから不動産投資の融資を組めるか?」は最頻出質問。年収別の現実的な選択肢を整理しました。

| 年収 | 主な選択肢 | 融資上限目安 | 戦略 |

|---|---|---|---|

| 300-400万円台 | 日本政策金融公庫・一部信金 | 500-1,500万円 | 地方戸建て・区分から |

| 500-700万円台 | 信金・地銀・公庫 | 3,000-6,000万円 | 区分マンション・一棟アパート |

| 700-1,000万円 | 地銀メイン・SBJ・ノンバンク | 5,000万-1.5億円 | 一棟物件で本格運用 |

| 1,000万円以上 | 地銀+メガバンク | 1億円以上 | RC一棟・複数棟戦略 |

| 1,500万円以上 | メガバンク・地銀 | 2-3億円 | 法人化を検討 |

🏢 法人化のタイミングと融資戦略

不動産投資で「いつ法人化すべきか?」は規模拡大時の重要判断。私が大家コミュニティで聞いた経験則と、自分の判断軸を共有します。

法人化の目安|利益・規模・税率の3軸

- 利益軸:年間不動産所得が900万円超え(個人所得税率33%+住民税10%超え=法人実効税率約30%を下回る)

- 規模軸:3棟目以降の購入時・累計借入1億円超え

- 税率軸:給与所得+不動産所得の合算で課税所得900万円超えなら法人化検討

法人化のメリット

- 所得分散(家族役員報酬で給与所得控除活用)

- 経費計上範囲拡大(生命保険・社用車・通信費等)

- 融資審査で「事業性」評価=融資枠拡大

- 赤字繰越10年(個人は3年)

法人化のデメリット

- 設立費用・維持費(年間20-50万円)

- 赤字でも法人住民税7万円必須

- 会計処理が個人より複雑(税理士費用増)

- 融資時に個人の連帯保証が必要

「法人化した方が手取りが増える」と顧問税理士に試算してもらった上で動くのが鉄則。慌てて法人化して、結局個人より手取り減るケースをよく見ます。FP2級の試算でも「年間家賃収入1,500万円超え」が法人化検討ラインの目安です。

🆓 フリーランス・個人事業主の融資戦略

「フリーランスでも不動産投資の融資組める?」という質問は増加中。サラリーマンより難易度高いが不可能ではありません。実体験ベースの攻略法を整理します。

フリーランスが融資審査で有利になる3条件

- 3期連続の確定申告書(青色申告・所得500万円以上):個人事業の継続性証明

- 自己資金20-30%以上:物件価格に対する厚めの自己資金

- 取引銀行との実績:事業用口座で5年以上の取引履歴

フリーランス向けの主な融資選択肢

- 日本政策金融公庫:個人事業主に最も寛容・1棟目鉄板

- 信用金庫:取引履歴があれば積極融資・地域密着

- ノンバンク:金利高めだが審査柔軟・自己資金多めなら可

関連:個人事業主の光回線おすすめ|30分で決定と組み合わせて、個人事業の事業環境を整えてから融資申込が王道。

💴 不動産投資の融資|年収の何倍まで借りられる?【最頻出質問】

「不動産投資の融資は年収の何倍まで?」はGoogle検索で最も多い質問。金融機関別の融資倍率の目安と、年収別の具体的な融資上限額を整理します。

金融機関別 融資倍率の目安

| 金融機関 | 年収倍率 | 年収500万円の場合 |

|---|---|---|

| 日本政策金融公庫 | 10-15倍 | 5,000万-7,500万円 |

| 信用金庫・信用組合 | 10-15倍 | 5,000万-7,500万円 |

| 地方銀行 | 10-20倍 | 5,000万-1億円 |

| メガバンク | 5-10倍 | 2,500万-5,000万円(厳しめ) |

| ノンバンク | 15-30倍 | 7,500万-1.5億円 |

| 不動産投資積極銀行(SBJ・スルガ等) | 20-40倍 | 1億-2億円 |

年収別 融資上限の現実値

| 年収 | 融資上限の現実値 | 主な対象物件 |

|---|---|---|

| 400万円 | 1,500-3,000万円 | 地方戸建て・区分マンション |

| 500万円 | 3,000-5,000万円 | 区分マンション・地方一棟 |

| 600万円 | 4,000-7,000万円 | 一棟アパート |

| 800万円 | 6,000万-1.2億円 | 一棟RC(地方〜中堅都市) |

| 1,000万円 | 8,000万-1.5億円 | 都心一棟・RC |

| 1,500万円 | 1億-2.5億円 | 都心RC複数棟・法人化検討 |

「年収500万で1億借りられた!」という体験談はSBJ銀行等の特殊事例。通常は年収の10倍程度が安全圏です。属性・自己資金・物件次第で30倍まで伸びるケースもありますが、返済リスクとセットで考えるべきです。

📋 不動産投資 融資 必要書類リスト【属性別】

融資審査でスムーズに通すには、必要書類を事前準備することが重要です。属性別の標準書類セットを整理しました。

サラリーマン(標準セット)

- 源泉徴収票(直近3年分)

- 住民税課税証明書(直近1年分)

- 本人確認書類(運転免許証等)

- 健康保険証コピー(勤続年数確認)

- 既往借入の返済予定表(住宅ローン・カードローン等)

- 金融資産確認資料(預金通帳・株式等の証券口座)

個人事業主・フリーランス追加書類

- 確定申告書(直近3期分・青色決算書込み)

- 納税証明書(その1・その2)

- 事業内容説明書(取引先・売上見込)

- 事業用口座の入出金履歴(過去1年)

物件関連書類(売主から取り寄せ)

- 物件概要書(マイソク)

- レントロール(賃料明細)

- 登記簿謄本

- 固定資産税評価証明書

- 建築確認済証・検査済証

- 修繕履歴・修繕計画書

関連:物件概要書(マイソク)の見方|大家10年が教える10の必読ポイント / レントロールの見方|大家10年が教える7つのチェック術

🏠 住宅ローンと不動産投資ローンの併用|バレる?問題ない?

「住宅ローンを借りた状態で不動産投資ローンも組める?」「住宅ローンを投資に流用したらバレる?」という質問が増加中。結論:バレます・絶対NGです。

住宅ローンを投資に流用するとどうなる?

- 金融機関の調査でほぼ全件バレる:住民票・水道光熱費使用量・登記内容

- 発覚時のペナルティ:一括返済要求・期限の利益喪失

- 金融機関ブラックリスト入り:他社の融資も困難になる

- 違法行為扱い:詐欺罪に問われる可能性も

住宅ローンと不動産投資ローンの正しい併用

- 住居用は住宅ローン・投資用は不動産投資ローンが原則

- 住宅ローン残債があっても、属性次第で不動産投資ローンは別途審査可能

- 年収・他の借入残高との総合判断で融資枠決定

- 住宅ローンの借入額が大きいと不動産投資ローンの枠は狭まる

住宅ローン金利は1%台、不動産投資ローン金利は2-4%台。「金利差で住宅ローン流用」は誰でも考えるが絶対やってはいけない。私の知人も流用バレて一括返済求められ自己破産しました。正しく不動産投資ローンを組むのが王道です。

まとめ|融資戦略は属性×物件×自己資金で決まる

不動産投資の融資戦略は、自分の属性・狙う物件・投入できる自己資金の3要素で決まります。本記事のポイントを最後にまとめます。

- 1棟目は公庫または信金が王道、属性ハンデあれば公庫女性枠やノンバンク

- 規模拡大期は地銀の営業エリアを地図にプロットして物件を探す

- マイナス申告・カードローン残高・転職直後は融資NG要因

- 融資面談では「目的・自己資金出所・出口戦略」を明確に答えられるように

- 業者紹介の銀行だけでなく、自前で複数金融機関を開拓するのが王道

- 断られても理由を聞いて改善すれば、半年〜1年後に再挑戦できる

融資は不動産投資の生命線です。「物件選びより融資先選び」が利益を決めると言っても過言ではありません。本記事を参考に、自分に合った金融機関ルートを見つけてください。

融資先の選び方は理解した。次は「自分の属性で通る物件」を知りたいなら

JPリターンズは中古区分マンション投資に特化し、融資が通りやすい物件×出口戦略をセットで個別提案してくれます。「公庫で通る物件は?」「ノンバンクで始めて借り換えは可能?」といった融資戦略の実践相談に直結します。

※オンライン対応|しつこい営業なし|相談だけOK

あなたの「次の一手」はどれ?

- 融資の基礎を体系的に学びたい → ファイナンシャルアカデミー 無料体験セミナー (👉受講レビュー)

- 複数業者の融資条件を比較したい → トウシェル 無料中立相談

- 融資が通る物件を具体的に見たい → JPリターンズ 無料個別面談

✍️ この記事を書いた人

よこ|売る側に20年いた私が、買う側のあなたの味方をする。

外資系カード会社営業10年(全国表彰3回)/光回線販売5年(単月全国2位)/不動産賃貸業10年の現役大家/現役ヒルトンダイヤモンド会員(国内9割宿泊)。Googleマップ投稿写真は累計1,824万回閲覧、ブログはAI回答に3ヶ月で7万回以上引用されています。