※ 本記事は広告・プロモーションを含みます。

利回り8%の物件を紹介されて即決したら、再建築不可だった——物件概要書(マイソク)の「備考欄」を読み飛ばしただけで、数百万円の損失が確定する世界です。

私は2棟のアパート・マンションを保有する現役大家10年目。FP2級も取得し、これまで100枚以上の物件概要書に目を通してきました。その中で「見落とし一つで致命傷になる」ケースを何度も見ています。

この記事では、物件概要書の見方を10のチェックポイントに分けて解説します。「何を見ればいいかわからない」という初心者の方も、この10項目を押さえればA4一枚から優良物件を見抜く目が身につきます。

📋 この記事でわかること

- 物件概要書(マイソク)の基本と読み方

- 住居表示と地番の違い、地目の確認ポイント

- 接道義務・2項道路・セットバックの見方

- 所有権vs借地権、建物構造と法定耐用年数

- 利回りの3種類(表面/現況/実質)の違い

- 違法建築・告知事項・再建築不可の見抜き方

<

🎯 この記事の役割と関連記事

📄 本記事は「物件概要書(マイソク)の見方|10の必読ポイント」型|物件資料の読解スキルに特化。

別の角度の関連記事はこちら:

div style=”text-align: center; margin: 20px 0″>

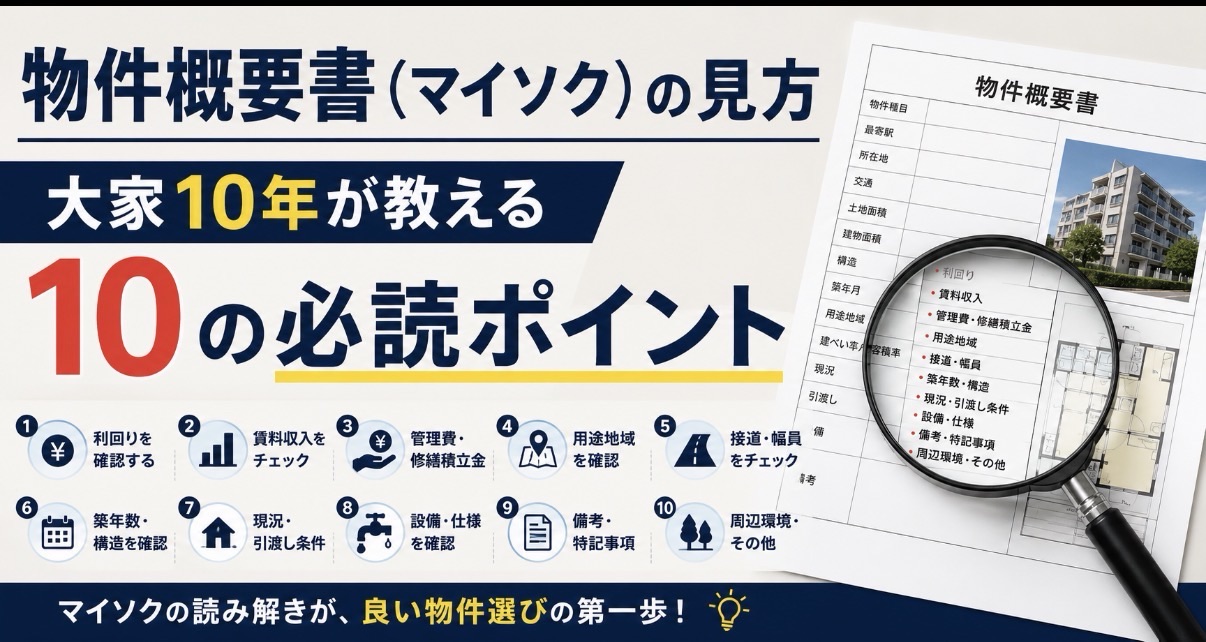

▲ 物件概要書(マイソク)のサンプル

物件概要書(マイソク)とは?|優良物件はA4一枚で決まる

📋 物件概要書(マイソク)の見るべき8カ所マップ

| ① 所在地(地番/住居表示) | 同じ住所でも地番と住居表示は別物。登記の地番で確認 |

| ② 地目 | 宅地か雑種地か。造成・再建築の可否に影響 |

| ③ 前面道路・接道 | 幅員4m未満=2項道路・セットバックの有無 |

| ④ 権利形態 | 所有権か借地権か。安い理由が借地権のことも |

| ⑤ 建物構造・築年 | RC/鉄骨/木造と法定耐用年数=融資年数に直結 |

| ⑥ 価格・利回り | 表示はたいてい表面利回り。実質に引き直す |

| ⑦ 用途地域・建ぺい/容積 | 超過なら既存不適格・違法建築の疑い |

| ⑧ 備考欄 | 「現況優先」「再建築不可」等の危険ワードが潜む |

※この8カ所を順に潰せば、A4一枚で「買っていい物件か」の当たりがつく。以下で1つずつ解説します。

物件概要書とは、不動産の売買や賃貸で使われる物件情報をA4用紙1〜2枚にまとめた資料のことです。業界では「マイソク」とも呼ばれます。

マイソクという名称は、かつて不動産情報をFAXで配信していた「毎日速報(まいにちそくほう)」の略称に由来しています。現在は株式会社マイソクとして社名も変わりましたが、業界では物件概要書全般を指す通称として定着しています。

物件概要書に記載される主な項目

| カテゴリ | 記載項目 |

|---|---|

| 物件基本情報 | 物件名称・所在地・交通アクセス・築年数 |

| 土地情報 | 地目・面積・接道状況・用途地域・建ぺい率・容積率 |

| 建物情報 | 構造・階数・戸数・専有面積・設備 |

| 取引条件 | 価格・利回り・権利形態・取引態様 |

| 備考 | 告知事項・特記事項・現況 |

🚨 マイソクで損する人の共通パターン

- 利回りの数字だけ見て「表面」か「実質」か確認していない

- 接道状況・セットバックを読み飛ばしている

- 備考欄の「告知事項あり」「再建築不可」を見落としている

- 借地権と所有権の違いを理解せずに検討している

- 建物構造と法定耐用年数の関係を把握していない

1つでも心当たりがあれば、この記事の10項目を全て読んでから物件を検討してください。

💡 大家10年の実感:物件概要書は「第一印象」です。ここで違和感を感じた物件は、現地に行っても大抵ダメ。逆に、概要書の段階で数字が整合している物件は、内見しても期待通りのことが多いです。

物件名称・所在地の見方|住居表示と地番の違い

所在地の記載には「住居表示」と「地番」の2種類があります。この違いを知らないと、登記簿を取得するときに混乱します。

| 項目 | 住居表示 | 地番 |

|---|---|---|

| 目的 | 郵便配達・生活用 | 登記・法務局管理用 |

| 表記例 | ○○市△△町1丁目2番3号 | ○○市△△町1234番5 |

| 使う場面 | 入居者募集・Googleマップ | 登記簿謄本・固定資産税 |

チェックポイント:物件概要書に「地番」しか書かれていない場合、住居表示が実施されていない地域の可能性があります。地方の一棟物件では珍しくありませんが、住居表示と地番が一致しないケースでは、登記簿の取得時に地番を正確に把握しておく必要があります。

💡 大家の体験談:私が地方で購入した一棟RCは住居表示未実施地域でした。Googleマップで検索しても出てこず、法務局で地番を確認してからようやく登記簿が取れました。地方物件を検討する方は「地番と住居表示の違い」をほぼ確実に押さえておいてください。

地目の確認|宅地と雑種地で何が変わる?

地目とは、土地の用途を法的に分類したものです。不動産投資で出てくるのは主に「宅地」と「雑種地」の2つです。

宅地と雑種地の違い

| 地目 | 特徴 | 融資への影響 |

|---|---|---|

| 宅地 | 建物を建てるための土地。最も一般的 | 問題なし |

| 雑種地 | 駐車場・資材置場など。用途が限定されない | 銀行によっては減額・否認 |

| 田・畑 | 農地。農地転用許可が必要 | 転用許可なければ融資不可 |

注意:登記上の地目と現況が異なるケースは珍しくありません。登記上「田」でも現況は駐車場として使われている場合、地目変更の手続き済みかどうかを確認しましょう。未変更のまま売買すると、融資審査で引っかかることがあります。

前面道路・接道義務|2項道路・セットバック・但し書き道路

🚧 2項道路とセットバックの仕組み

幅4m未満

(みなし道路)

2m後退(セットバック)

敷地が減る=建てられる量も減る

※概要書に「2項道路」「要セットバック」とあれば、表記面積どおりに使えないサイン。

不動産投資で最も見落としやすく、かつ致命的なのが接道条件です。建築基準法では、建物を建てるために以下の条件を満たす必要があります。

🚨 接道義務の基本ルール

幅員4m以上の道路に、敷地が2m以上接していること(建築基準法第43条)

道路の種類と注意点

| 道路種別 | 幅員 | 注意点 |

|---|---|---|

| 42条1項道路 | 4m以上 | 問題なし。標準的な道路 |

| 42条2項道路(2項道路) | 4m未満 | セットバック必要。道路中心線から2mまで後退 |

| 但し書き道路(43条但し書き) | 不定 | 建替時に建築審査会の許可が必要。再建築不可リスク大 |

セットバックの影響

2項道路に接する物件では、建替え時に道路中心線から2mまでセットバック(後退)しなければなりません。セットバック部分は有効敷地面積から差し引かれるため、実際に建てられる建物の大きさが小さくなります。

物件概要書に「セットバック要」と書かれていたら、セットバック後の有効面積で利回りを再計算してください。

💡 大家の体験談:私が検討して見送った物件の中に、但し書き道路に接した一棟アパートがありました。利回りは12%と魅力的でしたが、建替え時に建築審査会の許可が下りない可能性があり、融資も通りませんでした。道路の種類は価格に直結する最重要項目です。

所有権と借地権の違い|初心者が見落とす最重要項目

⚖️ 所有権 vs 借地権(見落とし最重要)

| 項目 | 所有権 | 借地権 |

|---|---|---|

| 土地 | 自分のもの | 借りている(地代発生) |

| 価格 | 高い | 安く見える |

| 融資 | 通りやすい | 通りにくい場合も |

| 売却 | しやすい | 地主承諾・期限に注意 |

※「安い」だけで飛びつくと、借地権ゆえの融資・売却の壁にはまる。

物件概要書の「権利形態」欄は、初心者が最も見落としやすい項目の一つです。

| 権利 | 土地 | 建物 | 注意点 |

|---|---|---|---|

| 所有権 | 自分のもの | 自分のもの | 最も安心。売却も自由 |

| 旧法借地権 | 地主のもの(地代あり) | 自分のもの | 更新可。承諾料・建替承諾料が発生 |

| 定期借地権 | 地主のもの(地代あり) | 自分のもの | 期間満了で更地返還。残存期間要確認 |

借地権物件は所有権に比べて2〜3割安いのが一般的です。ただし、毎月の地代や更新料、建替承諾料(更地価格の3〜5%程度)が発生します。

初心者は所有権物件からスタートすることを強くおすすめします。借地権物件は地主との交渉が発生するため、経験を積んでからの方が安全です。

建物構造と法定耐用年数|RC・鉄骨・木造の違い

建物構造は融資期間と減価償却に直結する重要な項目です。

構造別の法定耐用年数

| 構造 | 法定耐用年数 | 特徴 |

|---|---|---|

| RC(鉄筋コンクリート) | 47年 | 耐久性◎・修繕費△・融資期間長い |

| 重量鉄骨 | 34年 | バランス型。3階建て以上向き |

| 軽量鉄骨 | 27年 | 大手HMのアパートに多い |

| 木造 | 22年 | 取得価格安・減価償却が短期で大きい |

融資期間への影響

多くの金融機関は「法定耐用年数 − 築年数 = 最大融資期間」で計算します。例えば築20年のRC(耐用年数47年)なら最大27年のローンが組めますが、築20年の木造(耐用年数22年)だと残り2年しかなく、融資はほぼ不可能です。

💡 大家の体験談:私が保有する2棟はRCと木造です。同じ築年数でも、RCは法定耐用年数の残りが長いため融資期間を長く取れました。構造の選択は融資条件だけでなく「出口戦略」にも直結します。売却時も、RCの方が次の買い手が融資を引きやすく、売れやすい傾向があります。

ここまでは土地・建物のハード面。次からはお金の数字——利回り・備考欄の「地雷」を見抜く後半戦です。

戸数・価格・利回り|表面/現況/実質の3つの違いを見抜く

📊 利回り3種の違い(同じ物件でも数字が変わる)

| 種類 | 計算 | 注意点 |

|---|---|---|

| 表面利回り | 満室想定年収 ÷ 価格 | 最も甘い数字。広告はこれ |

| 現況利回り | 今の入居状況の年収 ÷ 価格 | 空室があると下がる |

| 実質利回り | (年収 − 経費) ÷ (価格+購入諸費用) | 本当の手取りに近い。これで判断 |

※概要書の「利回り」はたいてい表面利回り。実質利回りに引き直して初めて勝負が見える。

物件概要書で最も目を引くのが「利回り」ですが、ここに最大の落とし穴があります。

利回りの3種類

| 種類 | 計算式 | 注意点 |

|---|---|---|

| 表面利回り(グロス) | 年間家賃(満室想定)÷ 物件価格 | 空室・経費を無視。参考程度 |

| 現況利回り | 現在の年間家賃収入 ÷ 物件価格 | 空室を反映。今の収益力 |

| 実質利回り(ネット) | (年間家賃 − 年間経費)÷(物件価格 + 諸費用) | 最も重要。実際の収益力 |

利回りの「嘘」を見抜く

物件概要書に書かれているのは、ほとんどが表面利回りです。実際の収益力を知るには、物件概要書だけでなくレントロール(賃料一覧表)もほぼ確実にセットで確認してください。

表面利回りだけを見て判断すると危険です。10%と書かれていても、空室率15%・管理費・修繕積立金・固定資産税・保険料を引くと、実質利回りは5〜6%まで落ちることが珍しくありません。

📐 実質利回りの計算例(6戸の一棟アパート)

- 物件価格:3,000万円(諸費用7% = 210万円)

- 年間家賃(満室):300万円 → 表面利回り10%

- 年間経費:管理費15万+修繕積立20万+固都税25万+保険5万 = 65万円

- 空室率10%想定:家賃270万円

- 実質利回り:(270万 − 65万)÷(3,000万 + 210万)= 約6.4%

💡 大家の体験談:私が関東で購入した6戸の一棟アパートは、物件概要書上の表面利回りが約9%。しかし管理費(3%)・修繕費・固定資産税を引くと実質6%台でした。それでも満室経営を続けて月6万円の黒字が出ています。表面利回りだけで判断せず、ほぼ確実に自分で実質利回りを計算してください。

用途地域・建ぺい率・容積率|違法建築を見抜く方法

市街化区域と市街化調整区域

都市計画法により、土地は大きく市街化区域と市街化調整区域に分かれます。

| 区分 | 建築 | 融資 |

|---|---|---|

| 市街化区域 | 建築OK(用途地域の制限あり) | 問題なし |

| 市街化調整区域 | 原則建築不可(許可が必要) | 多くの銀行で融資不可 |

建ぺい率・容積率と違法建築

建ぺい率は「敷地に対して建物を建てられる面積の割合」、容積率は「敷地に対する延べ床面積の割合」です。

物件概要書の建ぺい率・容積率を超えている物件は「違法建築(既存不適格)」です。

違法建築物件は以下のリスクがあります:

- 融資が通らない(多くの金融機関が融資拒否)

- 売却困難(次の買い手も融資が通らない)

- 建替え時に同じ大きさの建物が建てられない

- 火災保険が制限される場合がある

🚨 違法建築の見抜き方

物件概要書の「建築面積」と「建ぺい率」、「延べ床面積」と「容積率」をそれぞれ計算して照合してください。敷地面積 × 建ぺい率 < 建築面積なら、その物件は建ぺい率オーバーの違法建築です。

インフラ設備|都市ガス・プロパン・浄化槽の収益差

インフラ設備は毎月のランニングコストと入居者満足度に直結する項目です。

ガスの種類

| 種類 | 大家のメリット | 入居者の目線 |

|---|---|---|

| 都市ガス | 設備投資不要・入居付けに有利 | ガス代が安い。人気◎ |

| プロパンガス(LPG) | 給湯器・エアコン等を無償貸与してもらえる場合あり | ガス代が高い。嫌われがち |

プロパンガスは入居者から敬遠されがちですが、大家目線ではプロパン業者から設備の無償貸与を受けられるメリットがあります。給湯器交換(1台15〜20万円)を業者負担にできれば、6戸で100万円以上の設備費が浮く計算です。

排水設備

排水は「公共下水道」「浄化槽」「汲み取り」の3種類です。浄化槽は年1回の法定検査と定期清掃が必要で、年間10〜30万円のコストがかかります。利回り計算にほぼ確実に織り込んでください。

仲介/売主の違い・備考欄の危険ワード

取引態様の違い

| 取引態様 | 仲介手数料 | 特徴 |

|---|---|---|

| 売主 | 不要(0円) | 不動産会社が自社物件を直接販売。価格交渉は難しい場合も |

| 仲介(媒介) | 最大3%+6万円 | 不動産会社が売主と買主を仲介。価格交渉の余地あり |

| 代理 | 物件による | 売主から委任を受けて販売。新築分譲に多い |

3,000万円の物件を仲介で購入すると、仲介手数料は最大96万円+消費税です。この金額を利回り計算に含めるかどうかで実質利回りが大きく変わります。

備考欄の「危険ワード」

物件概要書の備考欄(特記事項)には、物件のリスク情報が凝縮されています。以下のワードが出てきたら要注意です。

⚠️ 備考欄の危険ワード一覧

| ワード | 意味・リスク |

|---|---|

| 告知事項あり | 事故物件(自殺・孤独死等)の可能性大 |

| 再建築不可 | 接道義務を満たしておらず、建替えできない |

| 現状有姿 | 修繕・クリーニングなしで引き渡し |

| 契約不適合責任免責 | 引渡し後の欠陥は買主負担 |

| 借地権 | 土地は他人名義。地代・更新料が発生 |

| 既存不適格 | 建築時は合法だったが現行法に不適合 |

💡 大家の体験談:「告知事項あり」の物件は価格が2〜3割安くなる一方、入居者が決まりにくく空室リスクが上がります。私は告知事項物件には手を出していませんが、投資家の中にはあえて狙う方もいます。初心者は避けるのが無難です。

「この物件、本当に買っていい?」を無料で相談できる場所

物件概要書を読めるようになっても、最終判断は一人では不安なもの。トウシェルなら不動産投資の専門家に無料で相談でき、物件の数字が妥当かどうかをプロの目で見てもらえます。

※オンライン対応|しつこい営業なし|相談だけOK

不動産投資の勉強は何から始める?

物件概要書の見方を解説してきましたが、実際に投資を始めるには体系的な学習が欠かせません。

私自身、不動産投資を始める前にファイナンシャルアカデミーの不動産投資スクールを受講しました。物件選び・融資戦略・管理運営まで、現役投資家の講師から実践的に学べる講座です。

まずは無料体験セミナーで、自分に合うかどうかを確かめてみてください。

「物件概要書の読み方」を実践で身につけたい方へ

書籍で知識を入れても、実際のマイソクを前にすると手が止まる——それは「判断基準」がないからです。ファイナンシャルアカデミーなら、現役投資家の講師が実物の概要書を使って「どこを見るか」を叩き込んでくれます。

※受講料無料・予約後キャンセル可

📚 ファイナンシャルアカデミーの特徴

- 延べ70万人が受講した日本最大級のマネースクール

- 不動産投資スクールは物件選定〜融資〜管理までカバー

- 無料体験セミナーは約1.5時間。オンラインでも参加可能

- 金融商品の販売なし。中立な立場で学べる

よくある質問(FAQ)

Q. 物件概要書はどこで入手できる?

不動産仲介会社に問い合わせるか、楽待・健美家・アットホーム等のポータルサイトで物件を探すと、資料請求で送ってもらえます。投資用物件であれば、仲介会社の担当者にメールで送ってもらうのが一般的です。

Q. 物件概要書のテンプレートはある?

宅地建物取引業協会(宅建協会)のサイトで標準的なテンプレートが公開されています。ただし、不動産会社ごとにフォーマットは異なるため、記載項目の過不足がある場合は追加で確認を求めましょう。

Q. 物件概要書と重要事項説明書の違いは?

物件概要書は不動産会社が作成する「物件の概要資料」で、法的な義務書類ではありません。一方、重要事項説明書は宅建業法で交付が義務付けられた法定書類で、宅地建物取引士が記名・説明する必要があります。物件概要書で概要を把握し、契約前に重要事項説明書で法的リスクを精査する流れが基本です。

Q. レントロールとは?物件概要書と何が違う?

レントロールは各部屋ごとの賃料・共益費・入居状況・契約期間を一覧にした書類です。物件概要書は物件全体の概要ですが、レントロールは「今いくら稼いでいるか」の詳細がわかります。投資用物件では物件概要書とレントロールをセットで確認するのが鉄則です。

Q. マイソクとは何の略?

「毎日速報(まいにちそくほう)」の略です。かつて不動産物件情報をFAXで配信していた株式会社マイソクに由来します。現在は会社名ではなく、物件概要書の業界通称として広く使われています。

Q. 物件概要書だけで購入を決めていい?

いいえ。物件概要書はあくまで第一段階のスクリーニングです。現地調査(内見)・レントロール確認・登記簿謄本の取得・修繕履歴の確認を経てから判断してください。概要書だけで購入を決めるのは危険です。

Q. 利回り何%以上なら買い?

一概には言えませんが、首都圏の一棟物件なら実質利回り5〜6%以上、地方なら7〜8%以上が一つの目安です。ただし、利回りだけでなく立地・築年数・融資条件・管理状況を総合的に判断する必要があります。

📖 マイソク 基礎用語FAQ|「マイソクとは?」から「賃貸との違い」まで

Q. マイソクとは?由来・語源は?

A. マイソク = 「毎月発行する速報物件情報」の略。1970年代の不動産業界で、複数の業者が物件情報を毎月まとめて発行していたことが語源です。現在は1物件1枚のA4チラシを指す業界用語として定着しています。

Q. マイソクとレインズの関係は?

A. レインズ(不動産流通標準情報システム)は不動産業者専用の物件データベース。レインズの物件情報をプリントアウト・編集したものがマイソクです。エンドユーザーはレインズに直接アクセスできないため、マイソク経由で情報を得ます。

Q. 投資用マイソク と 賃貸用マイソク の違いは?

A. 投資用:利回り・レントロール・収支シミュレーションが中心。賃貸用:間取り・設備・賃料・敷礼が中心。投資家は投資用マイソクで物件選定→賃貸用マイソクで賃貸ニーズ確認、の2段階。

Q. マイソクと物件概要書は同じ?

A. ほぼ同義ですが、「物件概要書」は公式・詳細版、「マイソク」はチラシ・簡易版のニュアンス。実務ではほぼ同じものを指すケースが多いです。

Q. マイソクの作り方・テンプレートは?

A. 業者向けに無料エクセルテンプレートが多数公開されています。ただし大家側は「読む」スキルが優先。本記事の10ポイント(収支・修繕・空室・税金等)を押さえる方が重要。

Q. マイソクの「業界の常識」と読者の意識のズレ

A. 不動産業者にとって当たり前の表現が、買主には意味不明なケース多数。「現況優先」「現状有姿」「公簿売買」「公簿面積」などの専門用語が散見されます。本記事では各セクションで「素人がわかるよう」解説しています。

📚 物件選定スキル|関連の詳細記事

- 📋 物件概要書(マイソク)の見方|大家10年が教える10の必読ポイント

- 📊 レントロールの見方|大家10年が教える7つのチェック術

- 🏘️ 不動産投資の物件種類10パターン完全比較

- 💰 不動産投資の融資|公庫・信金・地銀・ノンバンク使い分けガイド

- 🚀 不動産投資の始め方|大家10年が教える失敗しない8ステップ

📎 あわせて読みたい:賃貸プロパンガスが高い理由|大家が暴く内幕

まとめ|物件概要書の見方10のチェックポイント

✅ 物件概要書チェックリスト

- 物件名称・所在地 → 住居表示と地番の区別

- 地目 → 宅地か?雑種地なら融資への影響確認

- 前面道路 → 4m以上・2m接道を確認。2項道路ならセットバック量

- 権利形態 → 所有権か借地権か。初心者は所有権推奨

- 建物構造 → 法定耐用年数と融資期間の関係

- 利回り → 表面ではなく実質利回りを自分で計算

- 用途地域 → 市街化調整区域は原則NG

- 建ぺい率・容積率 → オーバーなら違法建築。融資・売却に影響

- インフラ → 浄化槽のコスト、プロパンの設備貸与を確認

- 備考欄 → 「告知事項あり」「再建築不可」は要注意

物件概要書の見方を知れば、A4一枚から優良物件を見抜く力が身につきます。私も大家10年目で2棟を保有していますが、今でも概要書を見る目は磨き続けています。

体系的に学びたい方は、まず無料体験から始めてみてください。

マイソクの「行間」を読む力は、体系的に学べる

物件概要書の10項目は理解できても、実際の物件を前にすると「この数字は許容範囲なのか?」と迷うもの。ファイナンシャルアカデミーの不動産投資スクールなら、レントロール分析・積算評価・融資交渉まで現役投資家から体系的に学べます。

※受講料無料・予約後キャンセル可・オンライン参加OK

あなたの「次の一手」はどれ?

- 「まず基礎を体系的に学びたい」 → ファイナンシャルアカデミー無料体験

- 「気になる物件があるので相談したい」 → トウシェル無料相談

- 「プロに任せて面談で進めたい」 → JPリターンズ無料面談