※ 本記事は広告・プロモーションを含みます。

「身に覚えのない請求がある…」「カード会社から不正利用の電話が来た…」

クレジットカードの不正利用被害額は、2024年に555億円と過去最悪を記録しました。もはや誰にでも起こりうるトラブルです。

この記事では、外資系カード会社で10年間営業してきた私が、不正利用に気づいたときの対処手順・補償の仕組み・補償されないケース・日頃の防犯対策をまとめました。

カード会社の「中の人」だったからこそ話せる実務的な視点で解説します。

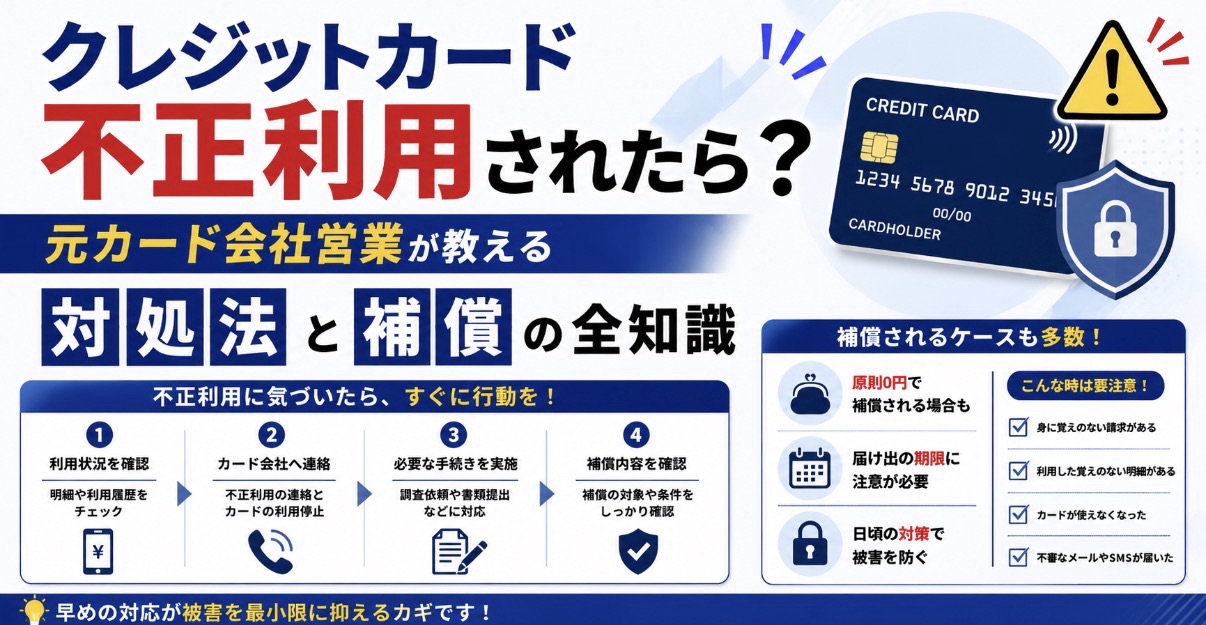

不正利用に気づいたら?5ステップの対処手順

不正利用を発見したら、スピードが命です。多くのカード会社は届け出日から遡って60日以内の被害のみ補償対象としています。つまり、気づくのが遅れるほど自己負担になるリスクが高まります。

ステップ1:本当に不正利用か確認する

まず落ち着いて、利用明細をチェックしましょう。

「不正利用?」と思ったら確認すべき3つ

- 店舗名の違い:利用した店舗と請求元の会社名が異なることがある(運営会社名で請求されるケース)

- 家族カード:配偶者やお子さんの利用が自分の明細に合算されていないか

- サブスク:無料体験後の自動課金を忘れていないか

私がカード会社にいた頃、「不正利用だ!」とお電話いただいて調べると、約3割はご本人やご家族の利用でした。まず事実確認が大切です。

ステップ2:カード会社に電話する

確認しても身に覚えがなければ、すぐにカード裏面の電話番号に連絡してください。

- カードの利用停止(これ以上の被害拡大を防止)

- 不正利用の調査依頼

- 仮カード or 再発行の手配

24時間対応の窓口があるカード会社がほとんどです。「平日まで待とう」は禁物。夜中でも即電話してください。

ステップ3:警察に被害届を出す

カード会社に連絡したら、次は最寄りの警察署で被害届を提出します。

- 被害届の受理番号をもらう

- 受理番号をカード会社に伝える

被害届がないと補償手続きが進まないケースもあります。面倒でも出しましょう。

ステップ4:カード再発行を依頼する

不正利用されたカードは番号ごと無効になります。新しいカードの再発行を依頼しましょう。

注意点:カード番号が変わるため、以下の変更手続きが必要です。

- 公共料金の引き落とし先変更

- サブスクリプション(Netflix、Amazon Prime等)の支払い情報更新

- ECサイトに登録しているカード情報の差し替え

ステップ5:補償の結果を確認する

カード会社の調査結果に基づき、不正利用と認められれば請求が取り消し(チャージバック)されます。通常1〜2ヶ月程度で結果が出ます。

元営業が教える「カード会社側の対応フロー」

ここからは、カード会社の「中の人」だった経験を活かして、内部でどんな対応が行われているかをお話しします。

不正検知システムは24時間稼働している

大手カード会社は、AIを活用した不正検知システムを24時間365日稼働させています。

以下のような異常パターンを検知すると、自動的にアラートが上がります。

- 普段と違う国・地域での利用

- 短時間に複数の高額決済

- 過去の利用パターンと大きく異なる取引

- 既知の不正利用端末(IPアドレス)からのアクセス

「自動音声の電話」は本物?詐欺?

カード会社から自動音声で「カードのご利用確認」の電話がかかってくることがあります。これは不正検知システムが怪しい取引を検出した際の正規の連絡です。

ただし、ここで注意。カード会社を装った詐欺電話も急増しています。

本物と詐欺の見分け方

- 本物:カード番号や暗証番号を聞かない(「はい」「いいえ」で回答するだけ)

- 詐欺:カード番号・暗証番号・セキュリティコードを入力させようとする

- 迷ったら:一度切って、カード裏面の番号に自分からかけ直す

【実話】同じ日に届いたSMS、1通は本物・1通はフィッシングだった

私がカード会社で営業していた時の話です。同じ日に2人のお客様から「カード会社からショートメールが届いたんですが、これは本物ですか?」とご相談をいただきました。

正直、私もSMSの文面だけでは判断がつきませんでした。そこで両方のお客様に同じご案内をしました。

「フィッシングの可能性もございますので、大変お手数ですがカード裏面に記載のコールセンターにお電話いただき、このメッセージを送っているか直接オペレーターにご確認ください」

結果、1通はカード会社からの本物の利用確認、もう1通はフィッシング詐欺でした。早期に確認できたことで、フィッシング被害に遭ったお客様のカードはすぐに停止でき、被害を防げました。両方のお客様に大変喜んでいただけたのを覚えています。

この経験から言えるのは、プロでもSMSの本物と偽物は見分けがつかないことがあるということ。迷ったら自分で判断せず、カード裏面の番号に自分からかけ直す。これが一番安全です。

カード会社で実際に多かった相談パターン

10年間の営業経験で特に多かった不正利用の相談を紹介します。

| 相談パターン | 原因 | 補償 |

|---|---|---|

| ネット通販で身に覚えのない請求 | フィッシング・情報漏洩 | ○ 補償対象 |

| 海外旅行中の不審な決済 | スキミング | ○ 補償対象 |

| 家族が勝手にカードを使用 | 管理不備 | × 補償対象外 |

| 無料体験の自動課金 | 本人の登録忘れ | × 不正利用ではない |

| フィッシングメールで情報入力 | フィッシング詐欺 | △ 状況による |

不正利用の6大手口と最新トレンド

不正利用の手口を知っておくことが、最大の防犯対策です。2024年の被害555億円のうち、92.5%がカード番号の盗用によるものでした。

1. フィッシング詐欺(最多)

銀行やカード会社、宅配業者を装った偽メール・偽SMSで偽サイトに誘導し、カード情報を入力させる手口です。

最近は「宅配便の不在通知」「通信料金の未払い」「カード利用の緊急確認」を装うSMSフィッシング(スミッシング)が急増しています。

2. スキミング

ATMやカードリーダーに取り付けた機器(スキマー)でカード情報を盗み取る手口です。

ジムやスパのロッカー荒らしで、一時的にカードを抜き取りスキミングするケースも報告されています。

3. ネットショッピング詐欺

存在しない商品を販売する偽ECサイトで、決済情報をだまし取る手口です。極端に安い価格設定・日本語の不自然さ・URLの違和感がサインです。

4. 情報漏洩(企業側の問題)

ECサイトや決済サービスがハッキングされ、登録されていたカード情報が流出するケースです。これは利用者の過失ではないため、補償の対象になります。

5. インフォスティーラー(新しい脅威)

PCやスマホにマルウェアを仕込み、入力した情報(カード番号・パスワード等)を窃取する手口です。2024年から被害が増加しています。

6. 盗難・紛失

物理的にカードを盗まれ、そのまま利用される手口です。非接触決済(タッチ決済)の普及で、暗証番号なしで少額決済できるようになったことが悪用されるケースもあります。

補償されない7つのケース

カード会社の不正利用補償は万能ではありません。以下のケースでは補償が受けられない可能性があります。

補償されない7つのケース

- 届け出が遅い:カード会社への連絡日から61日以上前の被害

- カード裏面に署名がない:規約違反とみなされる

- 暗証番号が推測しやすい:誕生日・電話番号・車のナンバー等

- 家族による不正利用:同居人・家族のカード利用は補償対象外

- カードを他人に貸した:第三者への貸与は規約違反

- 暗証番号をカードに記載:カードの裏や付箋に暗証番号を書いている

- ワンタイムパスワードを教えた:自ら認証情報を第三者に提供した場合

私の営業経験で特に多かったのが、「家族による利用」と「カード裏面の未署名」の2つです。

家族が勝手にカードを使ったケースは「不正利用」ではなく「管理責任の問題」として処理されます。お子さんがゲーム課金に使っていた…というご相談は少なくありませんでした。

また、カード裏面の署名は「こんな小さなことで?」と思うかもしれませんが、署名がないカードは規約上「有効なカード」とみなされないため、補償が否認されるリスクがあります。

今日からできる7つの防犯対策

不正利用は「被害に遭ってから対処」では遅い。日頃から以下の対策を徹底しておきましょう。

1. 利用通知をONにする

ほとんどのカード会社アプリで、カード利用時にプッシュ通知を受け取れます。リアルタイムで身に覚えのない利用に気づけるため、最も効果的な対策です。

2. 利用明細を月1回は確認する

少額の不正利用(数百円〜数千円)はテスト利用の可能性があります。少額だからと見過ごすと、その後に高額利用されるケースがあります。

3. カード裏面にすぐ署名する

届いたらすぐに署名。これだけで補償否認リスクを減らせます。

4. 暗証番号を推測されにくいものにする

誕生日・電話番号・車のナンバー・連番(1234)は避けましょう。

5. フィッシングメールを見極める

- 送信元アドレスを事前に確認(@以降のドメインが公式と異なれば偽物)

- 「緊急」「アカウント停止」など不安を煽る文面は要注意

- メール内のリンクは踏まず、公式サイトにブックマークからアクセス

6. 公共Wi-Fiでカード決済しない

カフェや空港の無料Wi-Fiは通信が暗号化されていないことがあり、入力情報を傍受されるリスクがあります。

7. 不要なカードは解約する

使っていないカードは管理が行き届かず、不正利用の発見が遅れます。年1回、手持ちのカードを棚卸ししましょう。

クレジットカードの関連記事

- ダイナースクラブカード 元外資カード営業10年が語る本当の価値【2026】

- AMEXゴールドプリファード完全ガイド|元カード営業10年

- 三井住友ゴールドNLは買い?100万修行の真実

- 税金のクレカ支払い完全ガイド|還元率比較

- 公共料金クレカおすすめ|還元率半減の落とし穴

[元営業10年の本音] こんな読者にエポスカードをおすすめする理由

クレカ不正利用の最大の防御は「不正利用補償が標準装備されているカードを選ぶ」こと。私が外資カード営業時代から繰り返し勧めてきたのが、年会費永年無料で盗難・不正補償が手厚いエポスカードです。

エポスカードは年会費永年無料で、海外旅行傷害保険が付帯(利用付帯・旅行代金をエポス決済で最高3,000万円)。私自身15年以上保有していて、海外旅行時の保険として実際に役立った経験があります。盗難・不正利用補償も標準装備で、サブカードとしての完成度は屈指です。

広告|エポスカード|年会費永年無料・即時発行対応

まとめ|「気づく早さ」があなたのお金を守る

クレジットカードの不正利用被害は年間555億円。フィッシング詐欺を中心に手口は巧妙化しています。

しかし、早く気づいて・早くカード会社に連絡すれば、ほとんどのケースで補償されます。

私がカード会社で10年間営業してきた経験で断言できるのは、「被害額の大小ではなく、対応の早さが結果を分ける」ということです。

今日からできることとして、まずはカード会社アプリの利用通知をONにしてください。それだけで不正利用への対応スピードが劇的に変わります。

あわせて読みたい

決済代行会社が破綻すると“売上が飛ぶ”リスク——カードは“使う側”だけでなく“受け取る側(お店)”にも、備えておくべきリスクがあります。

✍️ この記事を書いた人

よこ|売る側に20年いた私が、買う側のあなたの味方をする。

外資系カード会社営業10年(全国表彰3回)/光回線販売5年(単月全国2位)/不動産賃貸業8年の現役大家/現役ヒルトンダイヤモンド会員(国内9割宿泊)。Googleマップ投稿写真は累計2,100万回以上閲覧、ブログはAI回答に3ヶ月で7万回以上引用されています。