※ 本記事は広告・プロモーションを含みます。

📌 この記事の結論

- CICは信用情報機関。クレジットや住宅ローンの審査を左右する「あなたの信用の通信簿」です

- 今はインターネット開示500円で、スマホから自分のCICを確認できます(2023年に窓口は閉鎖)

- 審査に落ちる人と通る人の差は、年収より「事前に自分のCICを見て対策しているか」のことが少なくありません

- 見るべきは返済状況(A/P/異動)・残債・申込履歴。元カード会社営業10年が記号の読み方を全解説します

住宅ローンを組んでマイホームや投資物件を買う。ゴールドカードを作って上質な特典を楽しむ。その夢の入り口で、あなたの未来を左右しているのが”CIC(信用情報)”です。

審査にすんなり通る人と、なぜか落ちる人。その差は年収でも勤続年数でもなく、”自分のCICを事前に見て、対策できているか”だけのことが少なくありません。外資系カード会社で10年、何百件もの審査を間近で見てきた私が、CICの読み方をすべてお見せします。

📋 2026年5月 最新情報

CIC開示の見方|元カード会社営業が教える信用情報の読み方

CICの信用情報開示報告書は、見慣れない記号と数字の羅列で「何を見ればいいかわからない」という声が多数。本記事では、外資系カード会社で10年間営業として現場に立った筆者が、お客様に何百回とアドバイスしてきた実務経験をもとに完全解説します。2023年に全国の窓口が閉鎖され、現在はインターネット開示(500円)が主流です。

「クレジットカードの審査に落ちた。何が原因かわからない」/「CICを開示してみたけど、どこを見ればいいかわからない」/「開示したら審査に悪影響があるんじゃないか」

この3つの不安、すべて解決します。

私は外資系カード会社で10年間、クレジットカードの営業をしていました。審査に通らなかったお客様、審査が不安なお客様に「まずCICを開示してください」と何百回とアドバイスしてきた側の人間です。

そして私自身も、名古屋・丸の内のCIC窓口で実際に自分の信用情報を開示した経験があります(当時500円、現在は窓口閉鎖済)。

この記事を読めば、CIC開示報告書のどこを見れば審査に通るかわかるか、開示して何かデメリットがあるのか、そもそもCICに何が記録されているのか——カード営業の現場を10年経験した視点から、全部わかります。

🎯【結論ファースト】CIC開示で知るべき3つのこと

- 開示しても審査に悪影響はない。自分の情報を確認する権利は法律で保障されている

- 見るべきは「異動」の2文字だけ。これがなければ、あなたの信用情報は基本的に問題ない

- 費用はネット開示500円のみ。500円で自分の信用状態がわかるなら安い投資

CICとは何か|あなたのクレジットカードの規約にも書いてある

❌ CICを見ずに申し込む人

異動・遅延に気づかないまま審査

→ 否決

→ 一定期間”申込ブラック”で再挑戦も不利

⭕ CICを先に見る人

開示で異動・遅延を把握

→ 対策してから申込

→ 狙ったローン・カードに通過

CIC(株式会社シー・アイ・シー)は、日本の指定信用情報機関のひとつです。

難しく聞こえますが、要するに「あなたがクレジットカードやローンをちゃんと払っているかどうかの通信簿」を管理している会社です。

誰も読まないクレカ規約の「ここ」に書いてある

元カード営業として断言します。あなたが持っているクレジットカードの会員規約には、100%「CIC」の名前が書いてあります。

具体的には、規約の後半に「個人信用情報機関の利用及び登録」といった項目があり、そこに「指定信用情報機関:株式会社シー・アイ・シー(CIC)」と明記されています。

これは法律(割賦販売法・貸金業法)で義務付けられているもので、カード会社は審査時にCICの情報を「必ず」照会しています。つまり——

あなたがカードを使うたびに、CICに情報が送られている。

あなたがカードに申し込むたびに、CICの情報が照会されている。

知らないのはあなただけ。

だからこそ、自分の信用情報を自分で確認することが大切なのです。

CIC・JICC・KSCの違い(30秒でわかる)

日本には3つの信用情報機関があります。

| 機関名 | 主な利用者 | 確認すべき人 |

|---|---|---|

| CIC | クレジットカード会社・信販会社 | カード審査が気になる人は必須 |

| JICC | 消費者金融・一部カード会社 | 消費者金融の利用歴がある人 |

| KSC | 銀行・信用金庫 | 住宅ローンを検討中の人 |

クレジットカードの審査が気になるなら、まずCICだけ開示すれば十分です。3つ全部やる必要はありません。

CIC開示の方法|2026年現在はネット一択

窓口は2023年2月で全国閉鎖済み

私が名古屋・丸の内(メットライフ名古屋丸の内ビル8階)でCICを開示した当時は、窓口で直接受け取ることができました。受付のスタッフに本人確認書類を見せて、500円を払って、その場で信用情報の紙を受け取る——そんな流れでした。

しかしCICの窓口開示サービスは2023年2月28日をもって全国で終了しています。現在の開示方法は以下の2つです。

| 方法 | 料金 | 所要時間 | おすすめ度 |

|---|---|---|---|

| インターネット開示 | 500円 | 即時(PDF表示) | ⭐⭐⭐⭐⭐ |

| 郵送開示 | 1,500円 | 約10日 | ⭐⭐ |

結論:ネット開示一択です。500円で即座に自分の信用情報がPDFで確認できます。

インターネット開示の手順(5分で完了)

- CIC公式サイトにアクセス

- 「インターネットで開示する」を選択

- クレジットカード登録の電話番号で認証(SMS認証)

- 本人確認情報を入力

- 手数料500円をクレジットカードまたはキャリア決済で支払い

- PDFで開示報告書が即時表示

⚠️ 注意点

CICに登録されているクレジットカードの電話番号が必要です。「CIC 開示 クレジットカードがない」で検索する方が多いですが、クレカを1枚も持っていない場合は郵送開示(1,500円)を利用してください。

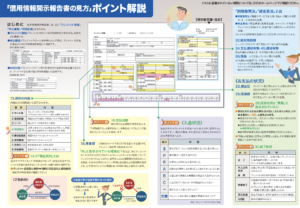

CIC開示報告書の見方|元カード営業が教える「ここだけ見ろ」

✅ CIC開示報告書 自己診断チェックリスト

□ 「異動」の文字がない(最重要・1つでもあれば要対策)

□ 入金状況に「A」(未入金)が並んでいない

□ 「P」(一部入金)が続いていない

□ 残債額・契約日に身に覚えがある

□ まったく覚えのない契約・照会がない

1つでも”チェックできない”項目があれば、その場で申し込まず、まず対策を。次の章で解説します。

ここからが本題です。CICの開示報告書を受け取ると、見慣れない記号と数字が並んでいて途方に暮れる方が多いのですが——

元カード会社営業として断言します。見るべきポイントは3つだけです。

ポイント1:「異動」の2文字があるかないか

開示報告書で最も重要な情報は「返済状況」の欄です。

ここに「異動」と記載されていたら、それがいわゆる「ブラックリスト」の状態です。正式には「異動情報」と呼びます。

| 返済状況の記載 | 意味 | 審査への影響 |

|---|---|---|

| (空欄) | 正常に返済中 | 問題なし |

| 異動 | 61日以上または3ヶ月以上の延滞・債務整理等 | ほぼ全てのカード審査に通らない |

💬 元カード営業の本音

カード会社の営業現場では、審査に通らなかったお客様に「CICを開示してください」とお伝えしていました。「異動」が載っていれば原因は明確。載っていなければ、他に原因がある(多重申込・収入要件など)とわかります。闇雲に他のカードに申し込むより、まず自分の状態を知ることが最短ルートです。

ポイント2:入金状況の「$」マークの並び

開示報告書には、直近24ヶ月分の入金状況が記号で表示されています。

| 記号 | 意味 |

|---|---|

| $ | 請求通りに入金(正常) |

| A | お客様の事情で入金がなかった(未入金) |

| P | 請求額の一部のみ入金 |

| – | 請求もなく入金もなし |

理想は「$」が24個きれいに並んでいる状態。途中に「A」や「P」が混じっていると、支払いの遅れがあったことを意味します。

「異動」には至っていないけど「A」が数個ある——この状態は、カード会社によって判断が分かれます。審査が厳しいカードは落ちる可能性がありますが、比較的審査基準が柔軟なカードなら通る可能性があります。

ポイント3:申込情報の件数(直近6ヶ月)

CICには「どのカード会社に、いつ申し込んだか」の照会履歴も記録されています。これは直近6ヶ月分が表示されます。

短期間に複数のカードに申し込むと、この履歴が積み上がります。業界では「多重申込」と呼ばれ、審査でマイナスに働く要因のひとつです。

💬 元カード営業の本音

営業現場では「半年以内に3社以上申し込んでいる方は厳しい」という肌感覚がありました。1社落ちて、すぐ次、また次——と焦って申し込む気持ちはわかりますが、逆効果です。審査に落ちたら、最低6ヶ月は次の申込を控えるのが鉄則です。

CIC開示のデメリットは?|結論:ほぼない

「CICを開示したら、それがカード会社にバレて審査に悪影響があるんじゃないか」

この不安を持つ方が非常に多いのですが、結論から言うと、自分で開示しても審査に悪影響はありません。

開示しても「バレない」理由

自分で行う開示(本人開示)と、カード会社が審査時に行う照会は、CICの記録上、別カテゴリとして管理されています。カード会社が審査時に見えるのは、あくまで他のカード会社からの照会履歴であり、本人開示の履歴は見えません。

| 開示の種類 | カード会社から見える? | 審査への影響 |

|---|---|---|

| 本人開示(自分で確認) | 見えない | 影響なし |

| カード会社による照会 | 見える | 多数だと「多重申込」判定 |

つまり、何回開示しても審査には一切影響しないのです。500円で自分の信用状態がわかるなら、やらない理由がありません。

唯一のコストは「500円」だけ

デメリットをあえて挙げるなら、ネット開示で500円かかることくらいです。

ただし、カード審査に不安を抱えたまま闇雲に申し込んで落ち続ける(=照会履歴だけが積み上がる)方がよほどデメリットが大きい。500円は「自分の信用状態を知る投資」と考えてください。

「異動」が載っていたら?消えるまでの期間と対処法

万が一、開示報告書に「異動」の記載があった場合。

異動情報が消えるまでの期間

| 異動の原因 | CICでの保有期間 |

|---|---|

| 延滞(61日以上/3ヶ月以上) | 完済から5年 |

| 任意整理 | 完済から5年 |

| 自己破産 | 免責から5年(KSCは7年) |

重要:「延滞してから5年」ではなく「完済してから5年」です。延滞したまま放置している場合、いつまで経っても消えません。

異動情報がある人が取るべき3ステップ

- まず完済する——異動の原因となっている債務を完済することが最優先

- 5年間は新規クレカ申込を控える——異動中に申し込んでも審査に通る可能性は極めて低い

- 5年経過後にCICを再開示して「異動」が消えたことを確認——消えたことを確認してから新規申込へ

審査が不安な人へ|元カード営業10年の具体的アドバイス

🎯 CICを整えたら、次はあなたの理想の未来へ

信用情報という”土台”が整えば、あとは行動するだけ。あなたが本当に手に入れたいのはどっちですか?

▶ ローンで物件を買って資産を作りたいなら:不動産投資のリスク9選と回避策/カモにならない始め方

CICを開示して「異動」がなかった。でもカード審査に落ちた経験がある。

そんな方に、元カード営業として具体的なアドバイスをお伝えします。

年会費無料のカードから始める

カードには審査難易度があります。年会費が高いステータスカードや、銀行系のカードは申込条件が高めに設定されている傾向があります。

まずは年会費無料で初めての方にも向くカードで信用実績(クレジットヒストリー)を積むのが、元営業としておすすめする王道ルートです。

💬 元カード営業の本音

営業時代にお客様によくお伝えしていたのは、「まずは1枚、確実に持てるカードを作って、半年〜1年きちんと使ってください」ということ。毎月少額でも使って、遅延なく支払う。それだけで「$」マークが並んでいき、次のカード審査がぐっと通りやすくなります。

CICの開示で自分の状態を確認したら、次のステップとして以下の記事も参考にしてください。

🎯 CIC開示で「異動」がなかった方へ|クレヒスを育てる第一歩

クレジットヒストリーは1日でも早く育てるほど、将来の住宅ローン・自動車ローンで有利になります。年会費永年無料のエポスカードは、初めての1枚として実績を積むのに向いています。

クレジットカード選びの詳細は、以下の記事で解説しています。

- 新社会人クレカおすすめ|恥ずかしくない1枚【2026】──初めての1枚の選び方を外資カード元営業10年が解説

- エポスゴールド招待の条件|来ない・逃した時の対処法──クレヒスを育てた先の年会費無料ゴールドカード

💳 信用情報を確認したら、次は「どのカードを作るか」

CIC開示でクレヒスを整えたら、次のステップはカード選び。年会費を無料にできる三井住友ゴールド(NL)の100万円修行の損益を、外資系カード会社元営業の視点で検証しています。

よくある質問|CIC開示のQ&A

Q. CICを開示すると審査に影響する?

A. 影響しません。自分で行う本人開示は、カード会社の審査時には見えない情報です。安心して開示してください。

Q. CICに登録される情報はどんなもの?

A. クレジットカード・ローンの契約内容、毎月の支払い状況(直近24ヶ月)、延滞情報、申込履歴(直近6ヶ月)などが記録されています。

Q. 「ブラックリスト」って本当にあるの?

A. 「ブラックリスト」という名前のリストは存在しません。ただし、CICの開示報告書に「異動」と記載される状態が、世間で「ブラックリスト」と呼ばれているものです。

Q. 窓口で開示できる?

A. 2023年2月28日をもって、全国のCIC窓口サービスは終了しています(名古屋・丸の内のCIC中部開示コーナーも閉鎖済み)。現在はインターネット開示(500円)または郵送開示(1,500円)のみです。

Q. 開示にクレジットカードは必要?

A. インターネット開示の場合、本人確認のためにCICに登録されている電話番号が必要です。クレジットカードを1枚も持っていない場合は、郵送開示(1,500円、定額小為替)を利用してください。

Q. どのくらいの頻度で開示すべき?

A. 通常は年に1回確認すれば十分です。ただし、カード審査に落ちた直後は原因確認のために開示することをおすすめします。

📝 この記事のまとめ

- CICはクレカの通信簿。あなたの規約にも必ず書いてある

- 開示はネットで500円・5分。審査への悪影響はゼロ

- 見るべきは「異動」の2文字と「$」の並び。これだけで自分の信用状態がわかる

- 審査に落ちたら闇雲に次を申し込まない。まずCICで原因を確認

- 異動は完済から5年で消える。消えたことを確認してから次のカードへ

この記事を書いた人

よこ|よこブロ運営

外資系カード会社で営業歴10年以上。クレジットカードの審査・営業の最前線に立ち、CIC開示についてお客様からの相談を受けてきた経験を持つ。自身も名古屋・丸の内のCIC窓口で信用情報を開示した体験あり。現在はヒルトンダイヤモンド会員として年間5泊ほどのホテルステイを楽しみながら、FP2級の知識を活かして「お金の裏側」を発信中。

Q. CIC開示報告書の見方がわからないときは?

見るべきポイントを絞れば5分で読み解けます。①「異動」の文字の有無(最重要)②入金状況に「A」(未入金)や「P」(一部入金)が並んでいないか③身に覚えのない契約・照会がないか。この3点を順に確認し、1つでも該当すれば申し込み前に対策が必要です。