この記事を書いた人: 法人・個人向けクレジットカードの営業を10年経験。お客様の財布からカードを全部出してもらい、一枚一枚確認していた元営業マンが、現場のリアルをお伝えします。

「えっ、こんなカードあったんだ!?」

営業時代、お客様に新しいカードを申し込んでいただく際に必ずやっていたことがあります。

財布の中のカードを全部出してもらって、一枚ずつ確認する

その時に出てくる反応が、毎回ほぼ同じでした。

「えっ、こんなカードあったんだ!?」

「これ、年会費かかってるの!?」

「何銀行から引き落とされてるか……わからん!」

笑い話のようですが、これは現場で本当によく見た光景です。

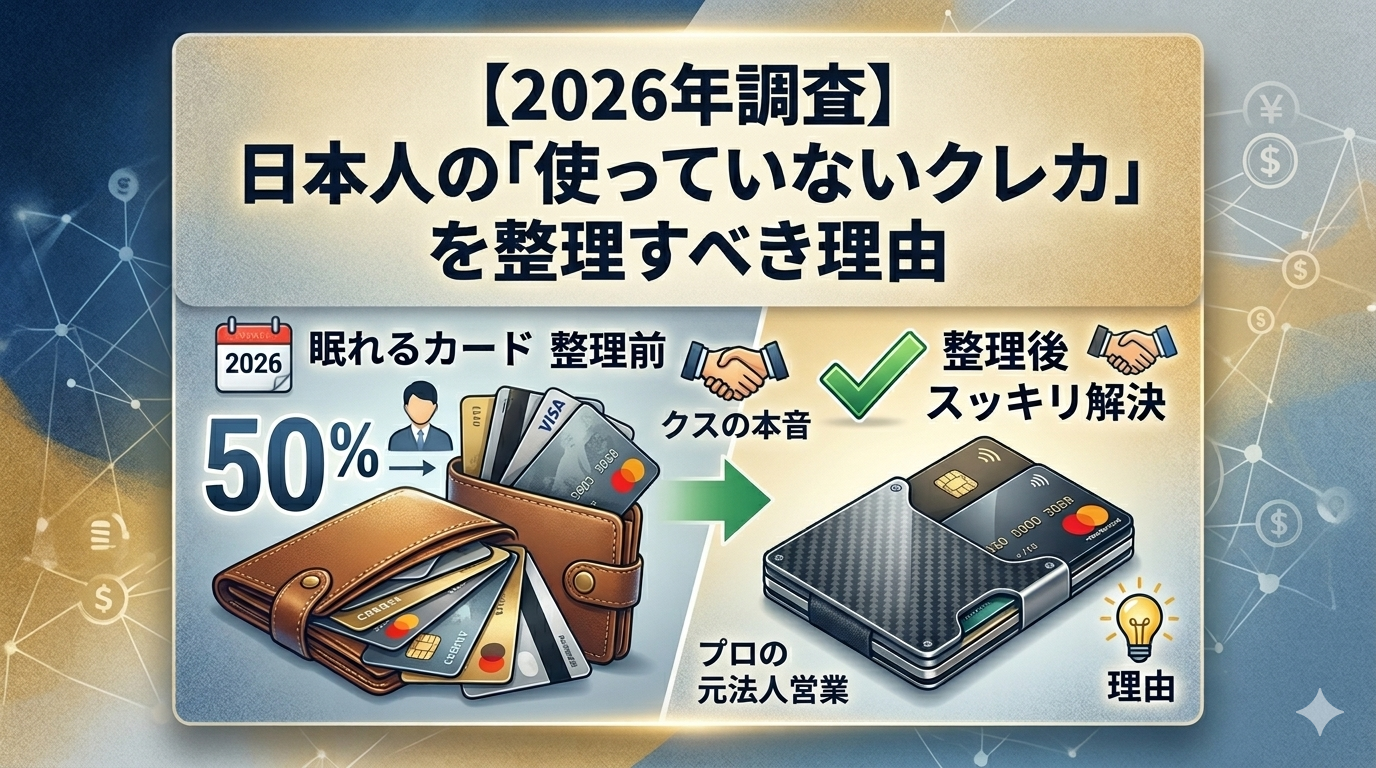

2026年調査で判明した「クレカの実態」

2026年に実施されたクレジットカードに関する調査で、興味深いデータが出ています。

- クレジットカードの保有率:78.5%

- 保有者の平均枚数:2.84枚

- 「あまり使っていないカードがある」と答えた人:5割以上

- 使っていないカードの平均枚数:1.28枚

つまり、カードを持っている人の半数以上が、使っていないカードを財布や引き出しに眠らせているのです。

これは私が営業時代に現場で見てきた光景と完全に一致します。

目次

- なぜ「使っていないカード」が増えるのか

- 営業時代に見た「財布の交通整理」の現場

- 使っていないカードを持ち続けるリスク

- 「年会費わからん」問題——知らず知らず払っているお金

- 使っていないカードが住宅ローン審査に影響する

- 「何銀行から引き落としかわからん」の危険性

- 今すぐやるべきカードの整理方法

- 整理した後に残すべきカードの選び方

- まとめ:財布の中から始める資産整理

1. なぜ「使っていないカード」が増えるのか

使っていないカードが増える原因は主に3つです。

① お店でその場の勢いで作った

「ポイントカード作りませんか?クレジット機能もついてお得ですよ」という店頭での勧誘で作ったカードが、気づいたら使わなくなっているケース。入会特典目当てで作ったカードを、特典をもらった後は使わなくなるケースも多いです。

② メインカードが変わった

最初に作ったカードから、より良いカードに乗り換えたが、古いカードを解約せずにそのまま放置しているケース。

③ 存在を忘れた

「あ、こんなカードがあったんだ」というくらい、存在自体を忘れてしまっているケース。営業時代には、このパターンが本当に多かったです。

2. 営業時代に見た「財布の交通整理」の現場

新しいカードをお申し込みいただく際、私はお客様に財布の中のカードを全部出してもらって、一枚ずつ丁寧に確認していました。

確認していた項目はこれです

- このカードは何に使っていますか?

- ポイントはどのくらい貯まっていますか?交換していますか?

- 年会費はいくらですか?

- 何の銀行口座から引き落とされていますか?

- 最後に使ったのはいつですか?

この質問をすると、毎回こんな反応が返ってきました。

「わからん!」

年会費を把握していない。ポイントがどのくらい貯まっているか知らない。引き落とし口座がどの銀行か分からない。そもそも持っていることを忘れていたカードが出てくる。

これが日本の多くのカード保有者の現実です。

こういった状況を整理して、お客様のカードを最適化する作業を私は「財布の交通整理」と呼んでいました。

3. 使っていないカードを持ち続けるリスク

「使っていないカードを持っていても別に問題ないんじゃないか」と思っている方も多いと思います。でも実際にはいくつかのリスクがあります。

① 年会費を知らず知らず払い続けている

使っていないカードでも、年会費がかかっているケースがあります。年1,000円〜数万円の年会費が、使っていないカードのために毎年引き落とされているのは明らかな無駄です。

② 不正利用に気づきにくい

使っていないカードの明細を確認していないと、不正利用があっても気づくのが遅れます。気づいた時には多額の不正利用が発生していた、というケースも実際にあります。

③ 住宅ローンなどの審査に影響する可能性

カードの保有枚数が多いと、住宅ローンや各種ローンの審査に影響する場合があります。詳しくは後述します。

④ フィッシング詐欺の判断が遅れる

「使っていないカード会社から支払い遅れのメールが来た」時に、「あれ?まだ解約してなかったっけ?」と判断が遅れるリスクがあります。この迷いが詐欺師の狙いです。

4. 「年会費わからん」問題——知らず知らず払っているお金

営業時代に最も驚いたのが、自分のカードの年会費を把握していない方が非常に多かったことです。

「え!これ年会費かかってるの!?」

この反応は本当によくありました。無料だと思っていたカードが年会費数千円だったり、特典目当てで入会した際に年会費無料の条件(年間○万円以上の利用など)を満たせずに年会費が発生していたり。

年会費を把握するための簡単な方法

各カード会社のアプリや明細を確認すれば、年会費の引き落としを確認できます。「年会費 ○○カード」で検索するだけで、各カードの年会費がいくらかは公式サイトで確認できます。

まず自分が持っているカードの年会費を全て書き出してみてください。合計金額を見て驚く方も多いはずです。

5. 使っていないカードが住宅ローン審査に影響する

少し専門的な話になりますが、使っていないカードを持ち続けることが住宅ローンの審査に影響する場合があります。

クレジットカードには「利用可能枠」があります。使っていないカードでも、その枠は信用情報上「潜在的な借入可能額」として記録されます。

住宅ローンの審査では、既存の借入可能額が多いと「この人はいつでも大きな借入ができる状態にある」と判断され、審査に影響する場合があります。

住宅ローンを検討している方は、使っていないカードを整理しておくことをおすすめします。

6. 「何銀行から引き落としかわからん」の危険性

営業時代に聞いて最も驚いた言葉の一つが「何銀行から引き落としか分からない」でした。

引き落とし口座が分からないということは、残高管理もできていないということです。

引き落とし日に残高が足りなくて支払いが遅延した場合、信用情報に記録されます。「まさか引き落としがあるとは思っていなかった」という理由で遅延が起きた例も見てきました。

自分が持っているカードの引き落とし口座と引き落とし日を把握していない方は、今すぐ確認することをおすすめします。

7. 今すぐやるべきカードの整理方法

ステップ① 財布と引き出しの中のカードを全部出す

財布の中だけでなく、引き出しやカバンの中に眠っているカードも含めて全部出してください。「こんなカードあったんだ!」が出てくるかもしれません。

ステップ② 各カードについて以下を確認する 確認項目 確認方法 年会費はいくらか 各カード会社の公式サイト・アプリ 最後に使ったのはいつか アプリの利用明細 引き落とし口座はどこか アプリ・カード会社に電話 ポイント残高はいくらか アプリ・ポイント確認サイト リボ払いの残高はあるか アプリの明細

ステップ③ 使っていないカードを解約する

以下のカードは解約を検討しましょう。

- 年会費がかかっているのに使っていないカード

- ポイントが全然貯まっていないカード

- 存在を忘れていたカード

ステップ④ メインカードを2〜3枚に絞る

最終的に日常的に使うカードを2〜3枚に絞ることで、管理が楽になり、ポイントも集約できます。

8. 整理した後に残すべきカードの選び方

カードを整理した後、どのカードを残すべきかの基準をお伝えします。

残すべきカードの条件

- 日常的に使っている(月1回以上)

- 年会費に見合った付帯サービスを使いこなしている

- ポイントが実際に貯まって使えている

- 引き落とし口座が把握できている

理想の枚数と構成

- メインカード(1枚):日常の買い物・固定費をここに集約

- サブカード(1枚):メインが使えない場面のバックアップ

- 法人・ビジネスカード(1枚):事業用経費専用(個人事業主・経営者の方)

この3枚構成が、利便性とセキュリティのバランスが最も取れた形です。

9. まとめ:財布の中から始める資産整理

今回ご紹介した2026年の調査データと現場の実態を振り返ります。

データが示す現実

- 日本人の78.5%がクレカを保有

- 平均2.84枚持っているが、5割以上が使っていないカードを保有

- 使っていないカードの平均は1.28枚

使っていないカードを持ち続けるリスク

- 知らずに年会費を払い続けている

- 不正利用に気づきにくい

- 住宅ローン審査に影響する可能性

- フィッシング詐欺の判断が遅れる

今すぐやること

- 財布・引き出しのカードを全部出す

- 年会費・引き落とし口座・ポイントを確認する

- 使っていないカードを解約する

- メインカード2〜3枚に絞る

財布の中のカードを整理することは、お金の管理の第一歩です。「こんなカードあったんだ!?」と驚く前に、今日から始めてみてください。

この記事は元法人営業の経験および2026年クレジットカード調査データをもとに執筆しています。カードの年会費・特典内容は変更になる場合があります。最新情報は各カード会社の公式サイトをご確認ください。